Wie Frau erfolgreich Finanzentscheidungen trifft

Finanzen gelten nicht als Domäne der Frauen. Völlig zu unrecht. Ich erlebe in meiner Praxis, wie Frauen sehr verantwortungsbewusst mit Geld umgehen. Frauen agieren oft ruhiger und disziplinierter. Ihnen fehlt manchmal lediglich Erfahrung und Zutrauen in ihre Fähigkeiten. Sich seiner Schwäche bewusst zu sein, muss kein Nachteil sein. Männer neigen zur Selbstüberschätzung. Das führt zu Fehlern. Wer klug entscheidet, kann das Spiel zu seinen Gunsten verändern.

„Nicht die Verhältnisse bestimmen Dein Leben, sondern Deine Entscheidungen.“ Tony Robins

Change the Game

Die Finanzmärkte faszinieren vornehmlich Männer, das zeigt sich in der Sprache:

- den Index schlagen

- den Markt timen und outperformen

- aktives Management

Vielen Menschen, darunter vielen Frauen, ist diese Welt suspekt. Doch bei Finanzen geht es nicht darum was Finanzmärkte machen, was der Finanzberater empfiehlt oder Ihr Nachbar denkt. Es geht einzig darum, was Ihnen wichtig ist und wie Sie Ihr Leben gestalten. Unsere Finanzentscheidungen haben Einfluss auf unseren Lebensstandard, unsere Handlungsoptionen und unsere Unabhängigkeit. Wer das Spiel zu seinen Gunsten verändern will, tut gut daran, sich auf das zu konzentrieren, was Frau selber beeinflussen kann.

Konzentrieren Sie sich auf das was Sie selber beeinflussen.

-

Selbst-Bewusstsein in der Beziehung

Geld ist ein Beziehungsthema. Wie ist Ihre Beziehung zu Geld? Wofür ist Ihnen Geld wichtig? Welche Rolle spielt Geld in Ihrem Leben? Jeder hat eine ganz eigene Vorstellung von Geld. Da Geld abstrakt ist wirkt es wie eine Leinwand. Wir projizieren unsere Ängste, Hoffnungen und Sorgen darauf.

Was wir über Geld denken sagt mehr über uns als über Geld.

Nur wer reflektiert ist und seine Beziehung zu Geld geklärt hat, kann souverän damit umgehen. Dies gilt besonders, wenn Partner gemeinsam entscheiden. In der Ehe kommen Partner aus verschiedenen Familien zusammen. Sie bringen ihre Geschichte zu Geld mit, oft ungeklärte Konflikte. Unser Verhältnis zu Geld prägt sich in der Kindheit. Wir lernen indem wir nachahmen. Wir entwickeln unbewusst Glaubenssätze, die unser Verhalten mit Geld lenken. Sie können Erfolg beflügeln oder blockieren.

- Mit wem können Sie über Geld sprechen?

- Wofür ist Ihnen Geld wichtig?

- Wie sprechen Sie mit Ihren Kindern über Geld?

-

Gehe nie einkaufen ohne Einkaufszettel

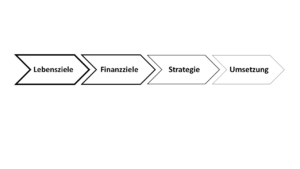

Ziele sind echte Game-Changer. Wer weiß, was er will, ist dem anderen überlegen. Die wenigsten Menschen haben konkrete Finanz-Ziele. Es gilt zunächst herauszufinden, was Sie wollen. Ziele funktionieren, wenn sie konkret und motivierend sind. Konkret bedeutet messbar und terminiert, motivierend bedeutet Sinn machen und Energie freisetzen.

Ziele definieren klingt einfacher als es ist. Wir tun uns schwer damit. Im Dialog mit einem Freund, Coach oder Berater fällt es uns leichter. Auch methodisch gibt es Kniffe. Uns ist meist klarer, was wir nicht wollen. Der geniale Bildhauer Michelangelo hat die „Negativ-Methode“ anschaulich beschrieben. Auf die Frage, wie es ihm gelungen ist, eine perfekte Statue wie den David zu erschaffen, antwortete er:

„Der David steckte von Anfang an in dem Marmorblock. Ich habe nur entfernt, was nicht dazu gehörte“

Einfach in eine Bank zu laufen, ist genauso gefährlich, wie ohne Einkaufszettel in einen Supermarkt zu gehen. Sie haben immer etwas im Korb, das Sie nicht brauchen. Bankberater sind Verkäufer. Sie lieben Kunden, die nicht wissen, was sie wollen, denn der Bankberater hat klare Vertriebsvorgaben. Wenn Sie jedoch das Ziel vorgeben, werden Sie auf Augenhöhe mit Ihrem Berater sein.

- Wissen Sie, wo Sie stehen?

- Haben Sie ein konkretes Finanz-Ziel?

- Welche Bedeutung hat das Ziel für Ihr Leben?

-

Frage nie Deinen Friseur, ob Du eine neue Frisur brauchst

Diese Warnung stammt vom legendären Investor Warren Buffet, einem der reichsten Menschen der Welt. Er hat ein Vermögen gemacht mit Investments in Unternehmen. Es gibt Tausende von Finanzprodukten, täglich werden neue kreiert. Alle wollen an den Mann – bzw. die Frau – gebracht werden, deshalb unterhalten Banken Filialen und Versicherungen Agenturen. Und deshalb zahlen die Produzenten von Finanzprodukten Provisionen und Kick-Backs an die Verkäufer ihrer Produkte. So funktioniert Finanzberatung in Deutschland.

You get what you pay for. Wer unabhängige Beratung sucht, handelt klug seinen Berater direkt dafür zu bezahlen.

Sie wünschen unabhängige Beratung? Diese erhalten Sie bei Honorarberatern. Als Kunde zahlen Sie Ihren Berater direkt für die Beratungsleistung, klar und transparent. Im Gegenzug erhalten Sie Zugang zu Finanzprodukten, die keine Vertriebsprovision enthalten, sogenannte „Netto-Produkte“. Sie werden staunen, wieviel günstiger diese sind. Produkte werden Ihnen nur empfohlen, wenn sie für Sie Sinn machen. Wieviel Finanzprodukte haben Sie, von denen Sie gar nicht wissen wofür?

Brauchen Sie Überblick über Ihre Finanzen und einen Plan, dann empfehlen sich zertifizierte Finanzplaner, die ebenfalls auf Honorarbasis arbeiten. Diese helfen Ihnen erst einmal einen Finanzplan zu erstellen, ohne Finanzprodukte zu vermitteln. Für hohe Qualifikation, ganzheitliche Betrachtung und klare Ethikstandards steht der internationale Standard „Certified Financial Planner (CFP)“.

- Wissen Sie, von wem Ihr Finanzberater Geld erhält?

- Kennen Sie die Kosten Ihrer Finanzprodukte?

- Haben Sie einen unabhängigen Berater?

FAZIT

Halten Sie es wie John D. Rockefeller

„Lieber eine Stunde nachdenken über Geld, als eine Stunde für Geld arbeiten.“

Aber machen Sie sich Ihre eigenen Gedanken über das, was Ihnen wichtig ist und versuchen Sie nicht, es anderen recht zu machen.

Das ist übrigens kein Widerspruch zu einer guten Partnerschaft. Gute gemeinsame Lösungen berücksichtigen die Bedürfnisse beider Partner und dazu ist ein gesundes Selbst-Bewusstsein Voraussetzung. Jeder Partner hat eine eigene Perspektive und Interessen. Das ist völlig normal. Wie eine Kommunikation zu Geld in einer Paar-Beziehung gelingen kann, dazu finden Sie Anregungen in meinem Beitrag: Wie spreche ich mit meinem Partner über Geld?

Wie treffen Sie Finanzentscheidungen? Welche Erfahrungen haben Sie gemacht? Worauf suchen Sie eine Antwort?

Fotolia

Fotolia Fotolia

Fotolia