Fotolia

FotoliaSo vermehren Sie Ihr Vermögen

Vermögen verbinden wir mit Geld und übersehen beim Blick auf die Zahlen, dass Vermögen Potenzial ist. Das Geld ist Potenzial, daraus mehr zu machen. Wir sind Potenzial, da wir mehr vermögen, als unser Geld. Als Finanz-Coach denke ich nicht wie ein Vermögens-Verwalter, sondern bin Potenzial-Entwickler.

Dieser Beitrag ist Teil einer Serie unter dem Titel „Frühjahrsputz für Ihre Finanzen“. Fast alle Menschen die zu mir kommen suchen Klarheit. Sie wollen verstehen, Ihre Finanzen, sich selber, Ihren Partner und Ihre Beziehung zu Geld. Die Frühjahrsputz-Idee steht dafür, es endlich anzupacken und aufgeräumt ins Leben zu gehen. Wer etwas erreichen will, muss wissen, wo er steht. Dafür steht die Vermögens-Bilanz. Während Finanzberater üblicherweise einen Status erstellen, betrachten Finanzplaner auch künftige Geldflüsse bei der Frage „Wie vermögend bin ich?“. Heute schauen wir uns an, um wieviel „reicher“ die Perspektive eines Finanz-Coaches ist.

„Geld hat noch keinen reich gemacht.“ (Seneca 1-65)

Die Quelle des Vermögens

Ist es nicht erstaunlich, was aus einem Samenkorn erwächst? Genau wie jeder Baum, jedes Leben einem Samen entspringt, hat auch unser Vermögen eine Quelle. Kennen Sie die Quelle Ihres Vermögens?

Bleiben wir zunächst beim Geld. Wo kommt Ihr Geld-Vermögen her?

- Haben Sie es sich erarbeitet?

- Wurde es Ihnen geschenkt?

- Haben Sie es ererbt?

Sind Sie selber die Quelle? Sind Sie sich dessen bewusst?

Oder kommt es von Dritten und was bedeutet das für Sie? Was ist Ihr Beitrag? Gehen Sie respektvoll und achtsam damit um oder ist es scheinbar da, wie der Strom aus der Steckdose?

Alles Wachstum hat eine Quelle, auch unser Vermögen.

Die Kraft der Quelle

Geld fließt, wir nennen das Cash-Flow. Die Bedeutung des Cash-Flows für Vermögen beschreibt Robert T. Kiyosaki in seinem Buch „Rich Dad, Poor Dad“. Darauf bin ich im ersten Teil eingegangen.

Fließt das Geld zu Ihnen hin oder von Ihnen fort?

Beides? Das macht Sinn. Denn Geld sollte fließen, so wie Blut im Körper zirkuliert und uns damit Leben und Entwicklung ermöglicht. Staut sich das Geld ist es nutzlos, der Lebensfluss stagniert. Fließt es nur ab und wir geben dauerhaft mehr aus, als ein, sind wir bald blutleer und schlapp. Welche Kraft ein steter Strom entwickeln kann, zeigt die Natur (Flußbett). Finanztechnisch sprechen wir vom achten Weltwunder, dem Zinseszins.

Wer über die Quelle seines Vermögens nachdenkt, wird zwangsläufig auf etwas stoßen, was nicht Geld ist. Das Geld anzuziehen, es zu mehren und fließen zu lassen, beruht auf Wissen, Fähigkeiten und Energie. Hinzu kommt der Faktor Zeit.

Wissen und Fähigkeiten

Wissen ist heute kein limitierender Faktor mehr. Noch nie stand uns Menschen so viel Wissen zur Verfügung und das – Dank Internet – jederzeit. Umso bedeutender wird die Fähigkeit, zu verstehen. Verstehen bedeutet, Wissen einordnen zu können, Zusammenhänge zu erkennen und – ganz entscheidend – zu wissen, was man nicht weiß.

Eine entscheidende Kompetenz in unserer vernetzten Welt ist es, mit anderen zu interagieren und zu kooperieren.

- Wie gut gefüllt ist Ihr Kompetenz-Konto?

- Wie steht es um Ihr Wissen und Ihre Fähigkeiten?

- Welches Potenzial liegt in dem, was Sie gut können?

- Welche Ressourcen haben Sie?

- Würde es Ihnen helfen, Geld besser zu verstehen?

Energie und Gesundheit

Die besten Kompetenzen nützen Ihnen nichts, wenn Sie es nicht vermögen, diese auf die Straße zu bringen. Dazu benötigen Sie Energie. Unser Körper ist darauf programmiert, Energie zu sparen, wo es geht. Dieses Phänomen begegnet uns bei den Gewohnheiten. Es fällt uns schwer unsere Komfortzone zu verlassen, es kostet Energie. Umso wichtiger ist es, unseren Energie-Haushalt aufzufüllen.

Zu mir kommen Menschen, die sich schwertun, zu entscheiden. Sie beschäftigt die Frage: Wie kann ich sicher sein, die richtige Entscheidung zu treffen? Ein gutes Gefühl, welche Richtung Ihnen guttut, erhalten Sie, wenn Sie sich fragen: Was bringt mir Energie? Was nimmt mir Energie? Was unseren Energie-Haushalt auffüllt, eröffnet Potenzial für mehr.

In diesem Zusammenhang lohnt ein Blick auf die Gesundheit. Krankheiten sind limitierende Faktoren. Auch wenn manch einer in einer Krise – und Krankheiten sind Krisen unseres Körpers – seine Potenziale entdeckt, nur Gesunde sind voll leistungsfähig.

Gesundheits-Prävention ist Vermögensbildung.

Wie steht es um Ihre Gesundheit? Was tun Sie, um sich voll leistungsfähig zu halten?

Der Faktor Zeit

Dem Faktor Zeit kommt eine besondere Bedeutung zu.

Das Samenkorn braucht Zeit, sich zu einem mächtigen Baum zu entwickeln. Der Zinseszins entfaltet seine Kraft erst nach einer gewissen Zeit.

Selbst Vermögensgegenstände erhalten Ihren Wert erst durch die Zeit. Der Wert einer Immobilie oder einer Aktie entspricht der Summe der erwarteten Ertragszuflüsse in der Zukunft, bewertet zum Gegenwartswert (Barwert).

Bei der Geldanlage ermöglicht erst ein langer Anlagehorizont eine Investition. Der Anlagehorizont ist der Zeitraum, den ich überblicken kann, bis ich mein Geld voraussichtlich brauche. Wer wenig Zeit hat, spekuliert auf kurzfristige Effekte. Das ist sehr riskant.

Der Faktor Zeit hat Einfluss auf

- Die Bewertung unseres Vermögens (Preis, Kurs)

- Unser Human-Kapital (künftiges erwartetes Erwerbseinkommen)

- Unsere Rentenansprüche (Zeit ist Faktor in der Rentenformel – Je länger wir Beiträge zahlen, je höher die Rente)

- Den Charakter unserer Geldanlage (Investition oder Spekulation)

- Die Rendite-Chance (Zinseszins)

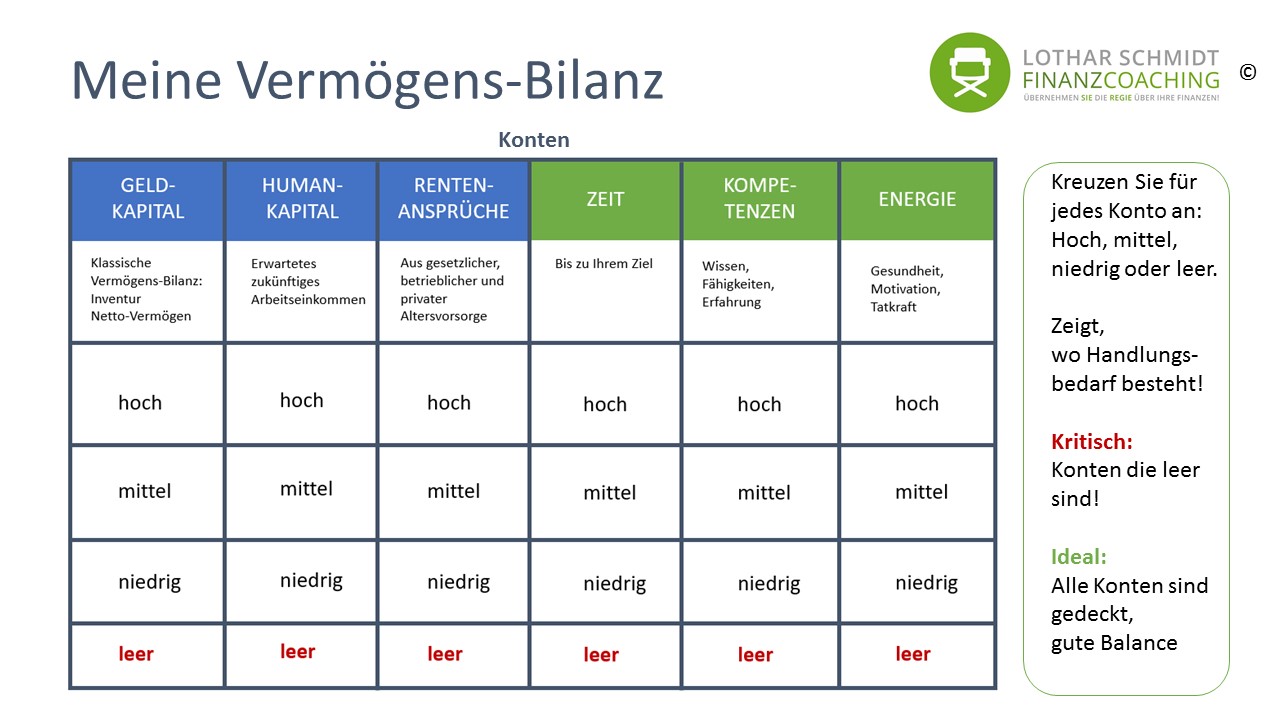

Ganzheitliche Vermögensbilanz

Betrachten Sie Ihr Vermögen nicht nur in Zahlen. Hierbei hilft eine ganzheitliche Vermögens-Bilanz. Entscheidend sind nicht die Zahlen, sondern Ihre Bewertung. Statt Zahlen enthält sie drei Ebenen und eine Warnstufe.

- Hoch

- Mittel

- Niedrig

- LEER

Betrachten Sie Ihr Vermögen ganzheitlich:

So erkennen Sie auf einen Blick, wo Ihre Stärken und Schwächen liegen. Kritisch wird es, wenn ein Feld leer ist:

- Kein Kapital

- Keine Zeit

- Keine Energie

Dann sollten die anderen Felder umso voller sein:

- Ein junger Mensch hat oft kein Kapital und keine Rentenansprüche. Dafür hat er noch viel Zeit, ein hohes Humankapital und hoffentlich viel Energie.

- Ein älterer Mensch ohne Rentenansprüche braucht entweder Kapital als Einkommensquelle oder Fähigkeiten und Energie, um dies zu kompensieren.

- Ein kranker Mensch braucht womöglich, Kapital und Zeit um seine Behandlung bezahlen zu können und sie wirken zu lassen.

Welche Beispiele fallen Ihnen ein?

Vermögens-Verwalter oder Potenzial-Entwickler?

Vor dieser Frage stand ich, als ich mein eigenes Konzept entwickelte, um privaten Kunden beim Thema Geld zu helfen.

Als Finanz-Coach bin ich Potenzial-Entwickler und kein Vermögens-Verwalter.

Um wieviel reicher ist die Perspektive eines Potenzial-Entwicklers. Statt Vermögen zu verwalten und sich auf Zahlen zu fixieren, konzentriere ich mich in meiner Arbeit auf Ressourcen und Potenziale. Alle Menschen, die zu mir kommen, bringen Ressourcen mit. Oft sind sie sich nicht bewusst, welch hohen Wert diese haben. Sie zu entdecken, setzt Energie frei. Und Energie ist das entscheidende Feld Ihrer Vermögensbilanz. Sie verwandelt Ihre Ressourcen in Potenziale, die sich entfalten.

„Geld ist eine Form von Energiespeicherung.“ John Culkin

Wer über Geld nachdenkt, denkt über sich nach. Was wir über Geld denken, sagt mehr über uns, als über das Geld.

In diesem Sinne wünsche ich Ihnen gute Gedanken. Glauben Sie an Ihr Vermögen, denn es ist Potenzial.

Machen Sie Ihre eigene Vermögensbilanz: PDF als DOWNLOAD hier: LS_Vermögens-Bilanz

Fotolia

Fotolia Fotolia

Fotolia Fotolia

Fotolia