Factfullness für Geldanleger

Mit „Factfullness“ ist Hans Rosling ein Buch gelungen, dass unsere Sicht auf die Welt verändert. Seine Botschaft: Wer die Welt verstehen will, der muss sich auf die Fakten konzentrieren. Das gilt auch für die Geldanlage. Die Fakten sagen anderes, als uns die Medien vermitteln. Wie können Anleger Wahrnehmungsfehler vermeiden und erfolgreicher investieren?

Testen Sie Ihr Faktenwissen zur Geldanlage

Wenn Sie meinen Beitrag „Wird wirklich alles schlimmer“ über das Buch „Factfullness“ gelesen haben, wissen Sie, es beginnt mit einem Test.

Auch ich habe einen Test entwickelt mit dem Sie Ihr Faktenwissen zur Geldanlage testen können. Ich habe zehn Fragen zusammengestellt mit je drei Antwortmöglichkeiten. Nur eine davon ist richtig. Die Auflösung finden Sie am Ende des Beitrags. Probieren Sie es, wenn Sie mögen.

Wie Instinkte Anleger in die Irre führen und was wir dagegen tun können

Warum sehen wir die Welt nicht, wie sie ist? Rosling führt dies auf die Funktionsweise unseres Gehirns zurück, dass mit Instinkten ausgestattet ist. Instinkte, die im Laufe der Evolution nützlich, ja überlebenswichtig waren, uns heute jedoch daran hindern, Fakten nüchtern zu analysieren und bedacht zu handeln. Diese Instinkte haben Einfluss auf unsere Wahrnehmung. Nachfolgend gehe ich alle zehn von Rosling aufgeführten Instinkte durch:

INSTINKT 1: Der Instinkt der Kluft

Rosling beschreibt bipolares Denken (arm und reich). Viele sehen die Börse als Kampf zwischen Bullen und Bären, getrieben von Gier und Angst. Doch extreme Ausschläge sind selten, an den meisten Tagen verändern sich die Kurse nur wenig.

Als Berater habe ich erlebt, dass mein Rat, Risiko zu reduzieren, bei Anlegern den Fluchtinstinkt auslöst. „Sie meinen also die Kurse sinken, dann sollte ich doch besser alles verkaufen?“ Umgekehrt löst der Rat, Chancen (und damit das Risiko) etwas zu erhöhen, Angst etwas zu verpassen aus. „Sie meinen also die Kurse steigen, sollte ich da nicht besser voll investieren?“

Eine der wichtigsten Erkenntnisse der Finanzwissenschaft ist die moderne Portfoliotheorie. Ihre Kernaussage: Ein Portfolio ist mehr als die Summe aller Anlagen. Die Risiken der einzelnen Anlagen können sich kummulieren (wenn sie gleichartig sind) und teilweise aufheben, wenn sie andersartig sind. Kluge Anleger mischen daher verschiedene Anlagen, um Risiken zu streuen. Das ist gegen die Intuition, die uns sagt: Wenn ich einen Favoriten habe, dann sollte ich alles auf ihn setzen. Doch Geldanlage – auch an der Börse ist – entgegen hartnäckiger Vorurteile kein Wettspiel. Da ungewiss ist, was morgen passiert, ist es klug, das Risiko zu streuen. Das ermöglicht eine nachhaltige Rendite bei überschaubarem Risiko.

An der Börse geht es nicht um Top oder Flop. Wichtig ist es, die Risiken breit zu streuen.

INSTINKT 2: Der Instinkt der Negativität

Gerade in Abwärtsphasen neigen Anleger dazu, das Schlimmste zu befürchten. Kurz vor dem Tiefpunkt ist die Panik am größten. Wer in Panik verkauft vernichtet Geld. Abschwünge und Crashs gehören zur Börse. Die Börsen haben sich noch immer erholt und neue Höhen erklommen. Dies ist im Übrigen ein Spiegelbild unserer Wirtschaft, deren Produktivität trotz Krisen und Rezessionen unaufhaltsam steigt.

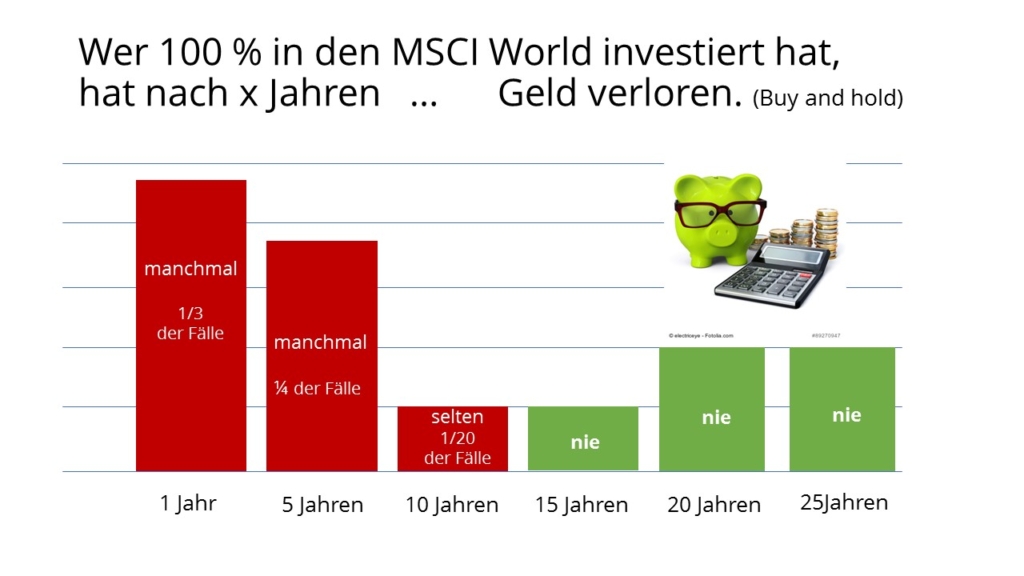

Unser Fluchtinstinkt lässt uns permanent nach Gefahren Ausschau halten. Wer spekuliert und auf kurzfristige Gewinne hofft, womöglich unter Zeitdruck steht, der lebt in ständiger Furcht vor Verlusten – zu Recht! Wer jedoch ein langfristiges Ziel verfolgt und Zeit hat, der kann investieren und die Zeit für sich arbeiten lassen. Er braucht eine robuste Strategie, die Krisen durchsteht. Kaufen und Halten, statt rein und raus. Das ist auf Dauer erfolgreicher und es lebt sich entspannter.

Der langfristige Trend – die Grundrichtung – ist positiv. Wer Zeit hat, kann darauf setzen, ohne sich vor temporären Rückschlägen fürchten zu müssen.

INSTINKT 3: Der Instinkt der geraden Linie

Wir neigen dazu, Trends in einer Linie zu sehen. Tatsächlich gibt es viele verschiedene Verläufe. Was im Nachhinein zwangsläufig erscheint, ist im Vorhinein schwer zu erkennen. Ob Mauerfall, 9/11 oder Donald Trump, aus heutiger Sicht erscheinen solche Entwicklungen zwangsläufig. Doch niemand kann die Zukunft vorhersehen. Das gilt auch für Börsengurus und Chefvolkswirte, die uns regelmäßig mit Ihren Prognosen „beglücken“.

Verstärkt wird die Illusion der Vorhersagbarkeit dadurch , dass unseres Gehirns darauf programmiert ist, Muster zu erkennen. So erkennen wir auch dort Muster, wo keine sind. Es gibt Heerscharen von Charttechnikern, die im Auf und Ab der Kurse Muster erkennen wollen, die ihnen die Kurse von Morgen weisen. Doch wie schon Burton G. Malkiel in seinem Standardwerk „A random walk down wall street“ beschreibt, unterliegen die täglichen Börsenkurse Zufallsbewegungen.

Eine robuste Strategie erweist sich als erfolgreicher als der Versuch des perfekten Timings.

INSTINKT 4: Der Instinkt der Angst

„Furchterregend“ und „gefährlich“ ist nicht dasselbe. Furcht ist die subjektive Wahrnehmung eines Risikos und äußert sich in der höchst individuellen finanziellen Risikobereitschaft von Menschen. Besonders gefährlich wird Furcht, wenn sie in Panik umschlägt und zu Übersprunghandlungen führt. Interessanterweise legen gerade Panikverkäufe die Saat für eine Erholung der Börsen. Die Börsenlegende André Kostolany sprach davon, dass in solchen Phasen Aktien von zittrigen in starke Hände wechseln. Denn, was viele vergessen, jede Aktie, die ein Anleger verkauft, hat einen Käufer gefunden. Börsianer sprechen davon, dass es eine „Mauer der Angst“ ist an der sich Börsen hochangeln.

Angst ist kein guter Ratgeber. Wer langfristig investiert und nicht kurzfristig auf das Geld angewiesen ist, kann von der Furcht anderer Marktteilnehmer profitieren.

INSTINKT 5: Der Instinkt der Dimension

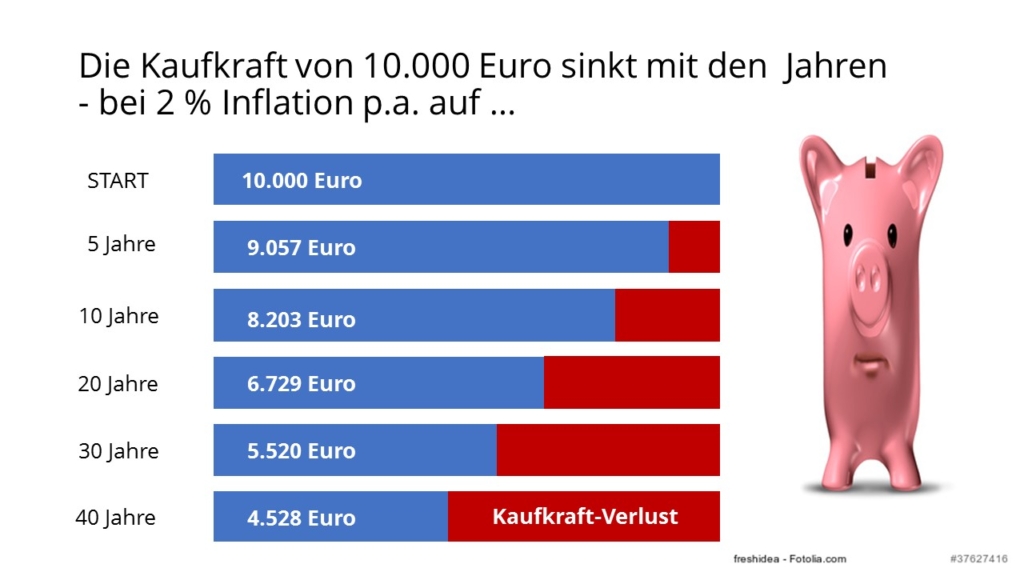

Wir überschätzen die Bedeutung von runden Zahlen und die unseres Einstandskurses. Kaufen wir eine Aktie, vergleichen wir ständig den aktuellen Kurs mit unserem Einstandskurs. Das nennen Psychologen „Ankern“. Doch der Börse ist unser Einstandskurs egal. Sie steigt oder fällt unabhängig davon.

Die Rendite alleine besitzt keine Aussagekraft. Fast jede Rendite ist (kurzfristig) möglich. Entscheidend ist wie hoch das Risiko ist, das Sie dafür eingehen. Dies kommt in Kennziffern zum Ausdruck wie der Sharpe-Ratio. William F.Sharpe erhielt den Wirtschaftsnobelpreis für die Idee, Renditen in Relation zum eingegangenen Risiko zu betrachteten.

Schielen Sie nicht ständig auf Ihren Einstandskurs, für die Börse hat er keine Bedeutung.

INSTINKT 6: Der Instinkt der Verallgemeinerung

Auch bei der Geldanlage gibt es Stereotype. So gelten Immobilien als sicher, Aktien als spekulativ und Gold als wertvoll. In Wahrheit verbergen sich dahinter Projektionen. Die Immobilie ist die moderne Höhle, in der schon unsere Urahnen Schutz suchten. Geschichten über Menschen, die mit Aktien sagenhaften Reichtum erwerben oder bankrott gehen, faszinieren Medien wie Leser. Gold glänzt und fasziniert seit Jahrhunderten die Menschen, doch sein Wert ist nur eine Konvention, Gold erwirtschaftet keine Erträge.

Geldanlage ist individuell. Es gibt nicht das beste Finanzprodukt. Ausgangspunkt ist immer die individuelle Situation des Anlegers, seine Ziele, Erfahrungen, Kenntnisse und Bedarfe. Finanzprodukte müssen zur Person des Anlegers und seiner Strategie passen.

Prüfen Sie genau, welche Anlageform zu Ihren Zielen und Ihrer Strategie passt.

INSTINKT 7: Der Instinkt des Schicksals

Glaubenssätze sind mächtig. Wir alle haben in unserem Leben Überzeugungen entwickelt, die wir für die Wahrheit halten. Bestimmte Glaubenssätze können uns helfen oder hindern, erfolgreich zu sein. Überzeugungen wie „Ich kann nicht mit Geld umgehen.“ oder „Geld verdirbt den Charakter.“ sind nicht hilfreich, wenn Sie erfolgreich Geld anlegen wollen. In unserem Unterbewusstsein sind sie fest verankert und lenken unser Verhalten.

Prüfen Sie Ihre Glaubenssätze zu Geld.

INSTINKT 8: Der Instinkt der einzigen Perspektive

Ein häufig beobachtbares Phänomen bei Anlegern ist, dass sie sich und ihre Fähigkeiten überschätzen (Overconfidence-Bias). Rosling rät, bescheiden zu bleiben und das Ausmaß des eignen Wissens nicht zu überschätzen. Neugierig zu bleiben und offen für neue Informationen hilft, andere Perspektiven einzunehmen.

Niemand kann die Zukunft vorhersagen. Hüten Sie sich vor Prognosen.

INSTINKT 9: Der Instinkt der Schuldzuweisung

Wir suchen gern nach dem Schuldigen. Bei der Geldanlage sind das, gierige Banker, unfähige Politiker und sensationslustige Medien. Doch statt, Schuldige zu suchen, ist es sinnvoller, nach den Ursachen zu forschen. Interessenkonflikte sind im System angelegt. Medien kämpfen um unsere Aufmerksamkeit. Banken und Versicherungen wollen ihre Produkte verkaufen. Freie Berater unterliegen falschen Anreizen durch Provisionen, die Banken und Versicherungen an sie zahlen, wenn sie deren Produkte verkaufen. Intransparenz ist ein Nährboden für Manipulationen. Deshalb bin ich Honorarberater. Die Tatsache, dass ich Geld ausschließlich von meinen Kunden erhalte, sorgt dafür, dass ich auch nur ihnen gegenüber verpflichtet bin und keinem Dritten.

Vermögensverwalter werben damit, dass Sie Ihnen die Verantwortung abnehmen und für Sie entscheiden. Das ist eine Illusion. Sie agieren mit Ihrem Geld. Ich kenne viele, die eine Gewinnbeteiligung fordern, aber ich habe noch keinen Vermögensverwalter getroffen, der sich an Ihren Verlusten beteiligt. Für Anleger gilt: „Wem Du die Schuld gibst, dem gibst Du die Macht.“

Nehmen Sie die Verantwortung für Ihr Geld an. Informieren Sie sich und entscheiden Sie auf Basis fundierter Informationen.

INSTINKT 10: Der Instinkt der Dringlichkeit

Wer als aktiver Anleger den idealen Ein- und Ausstieg sucht oder die nächste „Apple-Aktie“, der setzt sich unnötig unter Druck. Nur nichts verpassen. Jede Nachricht könnte wichtig sein. Und wenn Sie eine Nachricht hören, was heißt das nun? Kaufen oder verkaufen? In jedem Fall bedeutet es Stress. Wer hingegen eine Anlagestrategie des Kaufens und Haltens verfolgt, der lebt entspannter und ist auf Dauer erfolgreicher.

Voraussetzung ist, dass Sie Ihre Situation und sich selber gut einschätzen können und ein langfristiges Ziel verfolgen.

Lassen Sie sich nicht unter Druck setzen. Anlegen mit „ruhiger Hand“, statt zittriger Finger.

Welche Folgen hat eine verzerrte Wahrnehmung?

Medien und Finanzvertriebe lenken unseren Blick auf die falschen Dinge. Immer mehr Menschen fühlen sich gestresst und überwältigt von der Flut an Kursen, Nachrichten und immer neuen Finanzprodukten. Wer Märkte schlagen will, keine Nachricht verpassen darf und jede Innovation mitmachen möchte, der verliert schnell den Überblick und erlebt Kontrollverlust. Gleichzeitig verliert er die eignen Bedürfnisse aus dem Auge.

Was können Sie tun?

Gegen Kontrollverlust und Wahrnehmungsfehler hilft Bewusstsein. Bei Panik raten Ärzte: Atmen Sie tief ein und aus. Wer bewusst ein- und ausatmet, spürt wie er die Kontrolle zurückgewinnt und das macht ruhiger.

Fühlen Sie sich von Nachrichten und Finanzen überwältigt? Dann konzentrieren Sie sich auf das, was Sie selber beeinflussen.

Erwerben Sie Finanzwissen: Nur was Sie verstehen, können Sie kontrollieren und steuern.

Machen Sie eine Vermögensaufstellung und erstellen Sie einen privaten Finanzplan.

Finden Sie heraus, wie Ihre finanzielle Risikobereitschaft ist und gehen Sie nicht mehr Risiko ein, als zu Ihnen und Ihrer Situation passt.

Legen Sie nur Geld an, das Sie langfristig (10 Jahre und länger) voraussichtlich nicht brauchen.

Legen Sie weltweit an und nutzen Sie die Chancen der Märkte nicht nur in Ihrer Heimat.

Bauen Sie auf eine Strategie der „ruhigen Hand“ und die Erkenntnisse der Wissenschaft und hören Sie nicht auf Medien oder Produktverkäufer.

Legen Sie Wert auf Transparenz und meiden Sie Berater, die Interessenkonflikten unterliegen. Bankberater erhalten Weisungen vom Vertriebschef und freie Berater erhalten Provisionen von Produktgebern. Unabhängig sind Berater, wenn Sie direkt vom Anleger bezahlt werden und nur diesem verpflichtet sind. Das ist der Grund, warum ich Honorarberater bin.

Treffen auch Sie eine bewusste Wahl!

Wenn Sie es noch nicht getan haben, lesen Sie das Buch „Factfullness“.

Ich Danke Hans Rosling für seine Inspirationen und seinen Blick auf die Welt, der Hoffnung macht.

Auflösung des Tests: Die richtigen Antworten lauten: 1A, 2B, 3C, 4B, 5B, 6C, 7B, 8A, 9A, 10C

Fotolia

Fotolia