…und wie Sie sich mit Hilfe guter Gewohnheiten das Leben leichter machen 😉

Neujahr, die Zeit guter Vorsätze. Voll Energie und Hoffnung starten wir ins neue Jahr. Es gibt eine Menge Dinge, die uns an uns nicht gefallen. Wir nehmen uns zu wenig Zeit für die wichtigen Dinge und geben zu viel aus für die falschen Dinge. Wir sorgen zu wenig vor, essen zu viel und bewegen uns zu wenig. Es wird Zeit, dies alles zu ändern. Doch warum gelingt es uns so selten gute Vorsätze umzusetzen? Sind wir zu schwach?

NEIN, wir packen die Sache nur falsch an.

Wer seine Gewohnheiten ändern will, tut gut daran zu wissen, wie sie funktionieren.

In diesem Beitrag erfahren Sie wie Gewohnheiten funktionieren und wie Sie dieses Wissen für sich nutzen.

Als Abonnent dieses Blogs erhalten Sie als BONUS eine Anleitung, wie Sie in 5 Schritten eine Gewohnheit ändern mit einer Checkliste möglicher Störfeuer und wie Sie diese umgehen.

Über die Rolle von Gewohnheiten bei privaten Finanzentscheidungen lesen Sie in meinen nächsten Beiträgen.

Warum sind Gewohnheiten für uns wichtig?

Gewohnheiten sind mächtig

Lisa Allen, eine junge Frau, hatte mit 16 Jahren angefangen zu rauchen und zu trinken. Sie hatte lange Zeit Probleme mit Übergewicht, Stress mit Ihrem Partner und Schulden. Nun saß sie mit 34 Jahren einer Gruppe von Wissenschaftlern gegenüber, Neurologen, Psychologen, Genetiker und Soziologen. Die Wissenschaftler forschten zum Thema Gewohnheiten und für sie stellte Lisa Allen ein Phänomen dar. Sie war mittlerweile schlank, sportlich und sah jünger aus als auf älteren Fotos. Sie trank nicht mehr, hatte einen festen Job und keine Schulden. In relativ kurzer Zeit hatte Lisa ihr Leben von Grund auf umgekrempelt. Wie konnte ihr das gelingen?

Der Schlüssel war eine Verhaltensänderung. Als es ihr sehr schlecht ging und sie völlig am Boden war, fasste Lisa einen verrückten Entschluss: Sie nahm sich vor, eine Wüste in Ägypten zu durchqueren. Dazu musste sie mit dem Rauchen aufhören und trainieren. Diese Entscheidung strahlte letztlich auf alle Aspekte ihres Lebens aus – ohne das Lisa dies geplant hatte. Sie hatte ihr Leben verändert indem sie sich zunächst auf nur eine Sache konzentrierte – das Rauchen. Dieses Erfolgsmuster beobachteten die Forscher auch bei anderen Probanden.

Diese Geschichte erzählt Charles Duhigg, Journalist der New York Times und Autor des Buches „Die Macht der Gewohnheit.“ Sie zeigt, dass Gewohnheiten, das Potenzial haben, unser Leben zu verändern.

Gewohnheiten prägen unser Leben

„Zwischen 30 und 50 Prozent unseres täglichen Handelns werden durch Gewohnheiten bestimmt.“

Das hat Bas Verplanken, Professor für Sozialpsychologie an der University of Bath in England festgestellt. Er forscht seit über 20 Jahren zum Thema. Dazu zählen nahezu alle Denk-, Gefühls- und Handlungsmuster, die wir täglich automatisch abspulen:

- wie wir Aufstehen,

- wie wir Zähne putzen,

- die Art wie wir die Tasse halten,

- wie wir Wörter aussprechen und betonen,

- wie wir Probleme lösen

- und mit Konflikten umgehen

- oder wie wir unsere Einkäufe bezahlen.

Über alle diese Muster und viele mehr denken wir nicht mehr bewusst nach, sondern führen sie einfach aus.

Ohne Gewohnheiten wäre unser Gehirn überfordert. Was passiert, wenn ein Verhalten automatisiert wird, können wir uns am Beispiel Autofahren klarmachen. Es erfordert langes Üben, doch wird Autofahren erst zur Gewohnheit, so sind wir in der Lage während wir ein Auto fahren

- über andere Dinge nachzudenken,

- Radio zu hören,

- die Kinder im Auge zu behalten,

- Verkehrszeichen zu beachten,

- das Tempo zu halten,

- die Kinoreklame wahrzunehmen

- und Vieles mehr.

Ganz schön nützlich.

Gewohnheiten haben Einfluss darauf, was wir erreichen

Doch warum wollen wir bestimmte Gewohnheiten loswerden und warum halten wir andere für erstrebenswert?

Uns Menschen zeichnet die Fähigkeit aus, uns selber beobachten zu können. Dies tun wir vor allem im Vergleich mit anderen. Von einigen Verhaltensweisen wissen wir, dass sie gesellschaftlichen Konventionen widersprechen und/oder uns faktisch langfristig schaden. Wir sind informiert und wissen, dass Rauchen, Alkohol, mehr ausgeben als einnehmen, hoher TV-Konsum oder zu wenig Bewegung nicht gut für uns sind. Auch wenn wir dies gern verdrängen, es macht uns ein schlechtes Gewissen. Dies nicht zu ändern und uns als Opfer unserer schlechten Gewohnheiten zu fühlen, schwächt unser Vertrauen in unsere Selbstwirksamkeit.

Umgekehrt ist es mit guten Gewohnheiten. Sie bescheren uns Erfolgserlebnisse und Anerkennung. Menschen mit guten Gewohnheiten gelten als diszipliniert, ein wichtiges Kriterium für Erfolg.

Unser Gehirn unterscheidet nicht zwischen guten und schlechten Gewohnheiten. Das ist eine Herausforderung, auf die wir später näher eingehen.

FAZIT: Es lohnt sich, sich mit Gewohnheiten zu beschäftigen. Sie können etwas verändern.

Wie funktionieren Gewohnheiten?

Wie kann es sein, dass jemand den Weg nach Hause findet, obwohl er nicht weiß, welches sein Haus ist?

Eugene Pauly (als E.P. bekannt) ist einer der berühmtesten Patienten der Gehirnforschung. E.P. hatte eine irreparable Schädigung aufgrund eines Virus, der in sein Gehirn gelangt war. Er erholte sich erstaunlich schnell von der schwierigen Operation. Doch seine Ehefrau bemerkte bald, dass er sich in beunruhigender Weise verändert hatte. Er wusste nicht mehr, welcher Wochentag war. E.P. stellte sich der gleichen Person immer wieder vor. Manchmal wachte er morgens auf, machte sich Frühstück, ging zurück ins Bett und schaltete das Radio ein. Einige Zeit später tat er nochmal das Gleiche. Und noch einmal von vorn. Er konnte sich einfach nicht erinnern.

Eugene war recht kommunikativ und wusste, sich zu benehmen. Er erzählte jedoch immer wieder die gleichen Geschichten. Damit er aus dem Haus kam machte seine Frau täglich mit ihm einen Spaziergang, immer die gleiche Strecke. Eines Tages rief sie nach Eugene, aber er antwortete nicht. Voller Panik stellte sie fest, dass er alleine aufgebrochen war. Während seine Frau ihn suchte, drehte Eugene seelenruhig seine Runde und kehrte unversehrt nach Hause zurück. Hätte ihn ein Passant angesprochen und gefragt, welches Haus in der Straße seines war, er hätte es nicht beantworten können. Doch dank der Routine seiner Gewohnheit fand er heim, ohne darüber nachdenken zu müssen.

Gewohnheiten sparen Energie

Unser großer Vorteil als Menschen gegenüber anderen Arten ist unser ausgeprägtes Gehirn. Dessen Nachteil ist es, sehr viel Energie zu verbrauchen. Obwohl das Gehirn eines erwachsenen Menschen nur 2% seines Körpergewichts ausmacht, verbraucht es 20% der Energie. Von allen Primaten besitzen wir Menschen den größten Frontallappen. Roy F. Baumeister, Psychologe an der Florida State Univerity, führt dies darauf zurück, dass Menschen in den größten Sozialverbänden leben. Dies erfordert ein hohes Maß an Selbstdisziplin.

Gewohnheiten machen das Leben leichter. Sie entlasten unser Gehirn.

Die entscheidenden Erkenntnisse stammen aus den Laboren des MIT. In den 1990ger Jahren experimentierten dort Forscher mit Ratten, denen sie winzige Sensoren ins Gehirn pflanzten, um zu messen, was dort vorgeht. Beobachtet wurden diese Ratten bei dem wiederholten Versuch, in einem einfachen Labyrinth Schokolade zu finden. Nachdem anfangs alles zufällig aussah, fanden die Ratten mit zunehmender Übung den Weg wie von selbst. Ihr Gehirn verwandelte eine Abfolge von Handlungen in eine automatische Routine. Dieser Prozess nennt sich Chunking (Portionierung).

Die Forscher hatten beobachtet, wie Gewohnheiten entstanden. Sie entdeckten zwei wichtige Fakten:

Die Forscher hatten beobachtet, wie Gewohnheiten entstanden. Sie entdeckten zwei wichtige Fakten:

- Basalganglien, ein ovaler Zellverband am Gehirnstamm, spielen die zentrale Rolle. Sie speichern die Gewohnheit, die automatische Abfolge von Handlungen.

- Mit zunehmender Wiederholung übernehmen die Basalganglien die Steuerung, während der Rest des Gehirns praktisch einschläft.

Auch wir Menschen haben Basalganglien. Sie gehören zu den älteren, primitiveren Strukturen und befinden sich tief im Inneren unseres Gehirns, am Stamm. Bei komplexeren Denkprozessen, wie Entscheiden oder Kreativität, hingegen sind die äußeren Segmente unseres Gehirns aktiv. Unsere automatischen Verhaltensweisen werden vom Gehirnstamm kontrolliert, während unsere Selbststeuerung und -kontrolle im Frontallappen beheimatet sind.

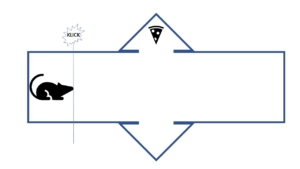

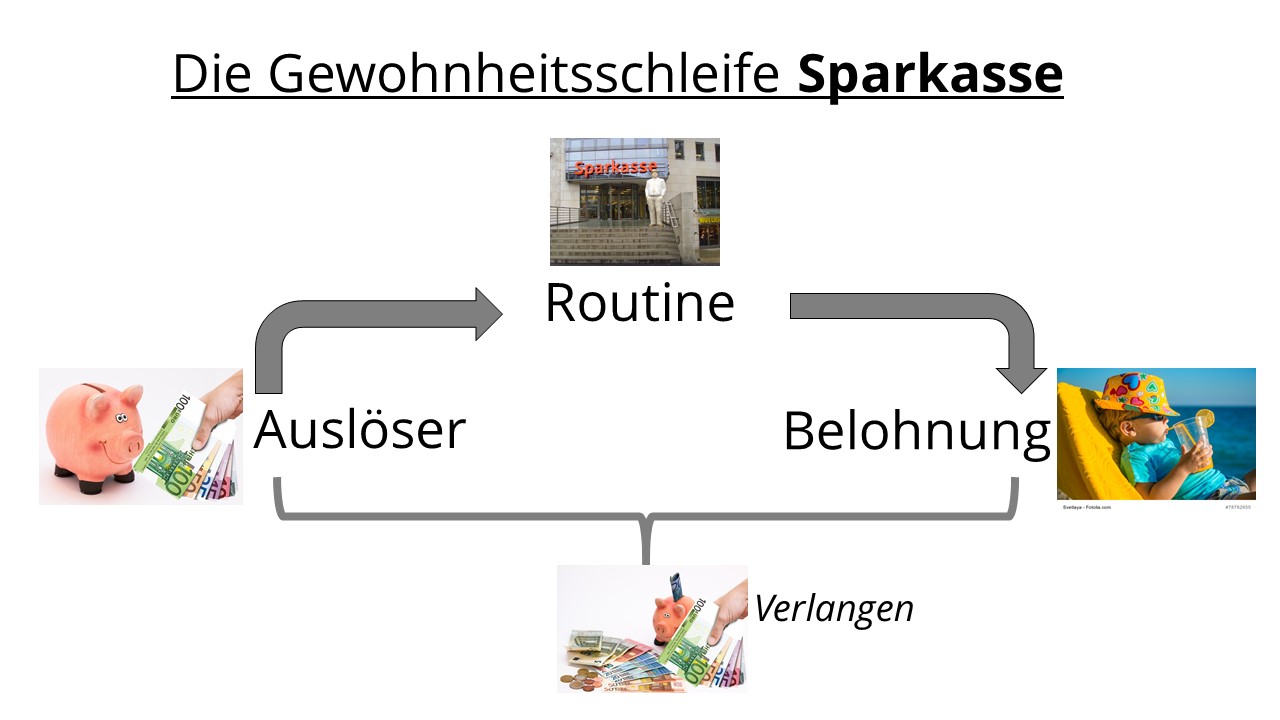

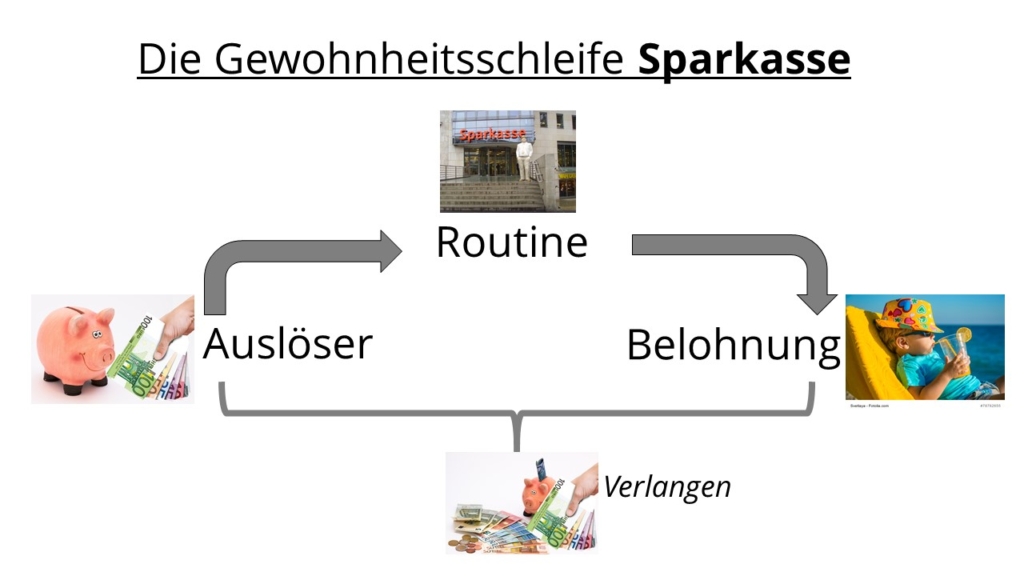

Die Gewohnheitsschleife

Die Wissenschaftler fanden noch mehr heraus. Sie haben am Anfang und am Ende des Verhaltensmusters starke Aktivitäten im Gehirn gemessen: Auslösereiz und Belohnung. Sie entdeckten das Modell der Gewohnheitsschleife:

„Eine Gewohnheit ist eine Formel, der unser Gehirn automatisch folgt. Wenn ich einen Auslösereiz sehe, führe ich eine Routine aus, um eine Belohnung zu erhalten.“ Charles Duhigg

Wir fokussieren uns normalerweise auf die ROUTINE, jene Verhaltensweise, die wir entwickeln oder verändern wollen. Sie kann ganz einfach, aber auch komplex sein. Den Meisten ist klar, dass es um BELOHNUNG geht, auch wenn nicht immer klar ist, welches Bedürfnis genau befriedigt wird. Gern übersehen wir hingegen, dass es einen AUSLÖSEREIZ gibt.

Wir fokussieren uns normalerweise auf die ROUTINE, jene Verhaltensweise, die wir entwickeln oder verändern wollen. Sie kann ganz einfach, aber auch komplex sein. Den Meisten ist klar, dass es um BELOHNUNG geht, auch wenn nicht immer klar ist, welches Bedürfnis genau befriedigt wird. Gern übersehen wir hingegen, dass es einen AUSLÖSEREIZ gibt.

Jeder automatisierte Ablauf (Routine) muss aktiviert werden. Das geschieht mit dem Auslöser.

- Das kann ein Klick sein, wie bei der Ratte im Labyrinth.

- Es kann aber auch eine bestimmte Situation sein (immer allein im Auto Radio hören)

- oder eine unmittelbar vorangegangene Handlung (Schuhe ausziehen, nachdem man die Wohnung betritt).

Wie das Verlangen entsteht

Dieses intensive Gefühl des Verlangens ist es, was es so schwierig macht, Gewohnheiten zu verändern. Wie sollen wir kühlen Kopf bewahren, wenn das Verlangen so stark ist?

Wie entsteht dieses Verlangen? Im Laufe des Prozesses in dem sich eine neue Gewohnheit bildet (Chunking) verknüpfen sich Auslösereiz und Belohnung immer stärker, bis ein starkes Gefühl der Antizipation entsteht. Gewohnheiten erzeugen neuronal verankertes Verlangen. Dabei spielt der Neurotransmitter Dopamin eine entscheidende Rolle.

Warum Gewohnheiten so mächtig sind

„Die Macht der Gewohnheit ist der härteste Klebstoff der Welt.“ Reinhard K. Sprenger

Gewohnheiten sind quasi als Strukturen in unser Gehirn (Basalganglien) eingeschrieben. Wie ein Canyon durch den steten Wasserfluss immer tiefer und markanter wird, so graben sich Verhaltensmuster in unser Gehirn ein. Diesen Prozess können wir nicht rückgängig gemachen. Neue Gewohnheiten überschreiben alte, aber sie löschen diese nicht aus.

Deutlich wird das in Stress-Situationen. Dann neigen wir dazu, in alte Verhaltensmuster zurückzufallen. Stress schwächt unsere Willenskraft und damit unsere Selbstkontrolle. Daraus folgt, dass es kontraproduktiv ist, sich hinsichtlich der Veränderung von Gewohnheiten unter Stress zu setzen. Stress und Selbstregulation schließen sich aus.

Wie wichtig ist die Willenskraft?

Ein weit verbreiteter Mythos lautet: Es ist nur eine Frage der Willenskraft, ob es uns gelingt eine Gewohnheit zu ändern. Wie wir gesehen haben, ist es sehr wichtig zu wissen, wie Gewohnheiten funktionieren. Nur mit der richtigen Strategie erzeugt Willenskraft die gewollte Wirkung.

Richtig bleibt, ohne Willenskraft, keine Veränderung. Willenskraft ist nicht unbegrenzt. Jede bewusste Entscheidung, jede bewusste Handlung und selbst das Nachdenken verbrauchen Energie. Stellen Sie sich Willenskraft wie einen Muskel vor. Der Muskel will trainiert sein, ist er untrainiert oder zu stark beansprucht, erschlafft er. Was wie Faulheit aussieht ist oft ein Erschlaffen der Willenskraft.

Diese „Ego-Erschöpfung“ hat zur Folge, dass unser Wille geschwächt ist und wir gleichzeitig Gefühle stärker wahrnehmen (Verlangen). Wir tun gut daran, mit unserer Willenskraft zu haushalten. Wir brauchen Sie, um Gewohnheiten zu verändern. Sind Gewohnheiten einmal etabliert, helfen sie uns, Willenskraft zu sparen bzw. für Anderes einzusetzen.

Wer eine Gewohnheit verändern will, der braucht vor allem die richtigen Strategie.

Wie können Sie neue Gewohnheiten ausbilden?

„Wenn Du es eilig hast, gehe langsam“ Chinesisches Sprichwort

Der Kardinalfehler vieler Neuhjahrs-Vorsätze: Wir nehmen uns zu viel auf einmal vor. Deshalb, arbeiten Sie immer nur an einer Gewohnheit.

Sie zu etablieren dauert je nach Art zwischen 1-3 Monate. Tim Schlenzig von MyMonk hat in seinem Buch „12 Gewohnheiten, die Dein Leben verändern“ einen Jahresplan in Monatsschritten ausgearbeitet. Das macht Sinn. Darunter viele nützliche Verhaltensweisen vom Morgenritual über Achtsamkeit bis zum „von einem Laster befreien“. Wer keine bestimmte Gewohnheit hat, die er unbedingt verändern möchte, findet hier nützliche Anregungen.

Er folgt der Logik vom Einfachen zum Schweren. Es ist leichter eine neue Gewohnheit zu etablieren, als bestehende zu überschreiben.

Kennen Sie Ihr Warum?

Schlenzig geht kleine Schritte, schafft häufige Erfolgserlebnisse und berücksichtig so den Faktor Motivation. Oft genug kommen unsere Neujahrs-Vorsätze nicht aus unserem Herzen, sondern folgen gesellschaftlichen Konventionen. „Nice-to-have“ – aber nicht relevant für unser Leben. So unwichtig, dass wir Sie bald wieder vergessen.

Da Gewohnheiten sehr mächtig sind – wie wir gesehen haben – macht es Sinn, sie dort einzusetzen, wo wir wirklich etwas verändern möchten. Fühlen Sie in sich hinein:

- Was ist Ihnen wichtig?

- Was bedeutet Ihnen etwas?

- Was berührt Sie?

Da bei Automatismen unser Unterbewusstsein die Führung übernimmt, ist es wichtig, sich das gewünschte Verhalten konkret vorzustellen. Unklare Botschaften erreichen unser Unterbewusstsein nicht. Konkrete Vorstellungen und Bilder hingegen erreichen sowohl unser Unterbewusstsein als auch unseren Verstand. Das macht Bilder besonders wirkungsvoll, wie die Philosophin Dr. Wilma Bucci herausfand.

Nutzen Sie das Modell der Gewohnheitsschleife

Das Modell ermöglicht es uns, gezielt eine neue Gewohnheit zu etablieren:

- Welches konkrete Verhalten wollen Sie zur Gewohnheit werden lassen?

- Wählen Sie einen Auslösereiz, etwas, das fortan diesem Verhalten vorangeht (Signal, fester Platz, feste Uhrzeit, ein Mitstreiter).

- Was ist Ihre Belohnung? Vermeiden Sie kontraproduktive Belohnungen wie Kuchen für Sport. Sie sollte etwas damit zu tun haben, was Sie erreichen möchten:

- Anerkennung: Lob vom Partner, Pause mit Kollegen

- Gesundheit, Fitness: Durchatmen am offenen Fenster

- Entwicklung: Eintrag in eine Tabelle (Visualisierung)

Gehen Sie strategisch vor. Wie das geht, zeigt das Beispiel von McDonalds. Das Unternehmen nutzt – wie viele andere Konsumangebote – konsequent die Macht der Gewohnheit. McDonalds möchte, dass wir Fastfood konsumieren und uns beim Anblick des berühmten „M“ bereits das Wasser im Mund zusammenläuft. Deshalb tun sie alles, dass jede Filiale weltweit gleich ausschaut, feste Standards einhält und Burger und Pommes immer gleich schmecken. Unser E.P. (der mit Gehirnschädigung, der zwar heimfindet, aber sein Haus nicht kennt) würde in einem McDonalds prima zurechtkommen.

Drei Strategien im Umgang mit Gewohnheiten

Die Basis: Selbstbeobachtung

Wir sind in der Lage, uns selber in dem was wir tun, denken und fühlen zu beobachten. Fragen Sie sich:

- Welche Gewohnheiten habe ich?

- Welche helfen mir in der Welt zurecht zu kommen?

- Welche schaden mir?

Bedenken Sie, dass wir eine Gewohnheit immer und immer wieder ausführen. Es ist kein Zufall, dass um das 50. Lebensjahr herum diverse gesundheitliche Probleme akut werden. Der Grund sind oft Kleinigkeiten, eine leicht schräge Haltung, eine bestimmte Bewegung oder zu wenig Bewegung, was wir seit 30-40 Jahren oft täglich wiederholen. Steter Tropfen höhlt den Stein.

Neben der Selbstbeobachtung haben Sie die Chance sich Feedback einzuholen. Fragen Sie Ihren Partner oder Freunde, welche Gewohnheiten denen bei Ihnen auffallen.

Auch beim Ändern der Gewohnheit hilft die Selbstbeobachtung:

Wie fühlt es sich an?

Wann spüren Sie verlangen?

Welche Muster erkennen Sie?

Am Anfang fühlt sich jede neue Gewohnheit fremd an. Sie können es ganz leicht spüren. Versuchen Sie nur einmal, die Arme oder Hände andersherum zu kreuzen oder die Maus am PC mit der anderen Hand zu bedienen.

-

Auslöser vermeiden

Wenn Sie den Auslöser kennen, können Sie Situationen meiden. Wechseln Sie die Umgebung, die Uhrzeit und achten Sie auf die Menschen mit denen Sie sich umgeben. Es ist doppelt schwer mit dem Rauchen aufzuhören, wenn Freunde und Kollegen Raucher sind.

Strategisch klug ist es, Versuchungen zu verbannen. Zum Beispiel

- keine Süßigkeiten im Haus zu haben,

- das Geld, das Sie sparen wollen, vom laufenden Konto runter zu buchen,

- die E-Mail Anzeige (Signal, wenn eine E-Mail eingeht) auszuschalten.

Neue Gewohnheiten lassen sich besonders gut nach Umbrüchen entwickeln:

- Umzug

- Neuer Job

- Neuer Partner

2. Die Routine austauschen

Ersetzen Sie die alte Routine durch eine neue. Der Auslösereiz bleibt gleich, nur das Sie danach eine andere Routine ausführen. Auch die Belohnung bleibt gleich.

Ein Beispiel:

Eine Gewohnheit, die Ihnen langfristig schadet ist es, abends auf dem Sofa Süßigkeiten zu naschen. Sie tun das vielleicht, weil Sie nicht so allein sein wollen und es sich gemütlich machen wollen. Auslösereiz ist das Fernsehen. Sie beschließen künftig statt Süßigkeiten eine Teezeremonie mit der Sie es sich so richtig bequem machen. Das befriedigt genauso Ihr Bedürfnis nach Geborgenheit und sich etwas zu gönnen, ist aber langfristig deutlich gesünder.

3. Verbündete suchen

In der Gemeinschaft mit anderen machen viele Dinge einfach mehr Spaß. Mit einem Sparringspartner oder in einer Gruppe fallen Veränderungen leichter. Unsere Spiegelneuronen helfen uns dabei, wir orientiere uns gern an anderen Menschen.

Ich habe es gerade wieder selbst erlebt. Im 4. Quartal habe ich eine kleine Gruppe von Gleichgesinnten versammelt. Jeder hat an seiner Gewohnheit gearbeitet und seine Erfahrungen in der Gruppe geteilt. Der Zuspruch und die guten Ideen aus der Gruppe haben maßgeblich zum Gelingen beigetragen. Ich kann das nur empfehlen.

Gewohnheiten verändern heißt, ausprobieren. Dabei lauern jede Menge Störfeuer. Wie Sie damit umgehen, erläutere ich in der Anleitung:

******************************************************************************************

10 Störfeuer beim Ändern von Gewohnheiten und wie Sie diesen entkommen

10 Störfeuer beim Ändern von Gewohnheiten und wie Sie diesen entkommen

mit Checkliste: Wie Sie in 5 Schritten Ihre Gewohnheiten ändern

Als Abonnenten dieses Blogs erhalten Sie diese exklusiv in der nächsten Woche mit Ihrer regelmäßigen E-Mail. Sollten Sie noch nicht Abonnent sein, können Sie dies hier nachholen. Sie erhalten die Liste umgehend zugesandt.

*******************************************************************************************

Sie möchten noch mehr über Gewohnheiten erfahren? Mein Buch-Tipp lautet:

Charles Duhigg „Die Macht der Gewohnheit“ -> hier vorgestellt im VIDEO von 5Ideen

Erfahren Sie im nächsten Beitrag, welche Rolle Gewohnheiten bei Finanzthemen spielen.

Welche Rolle spielen Gewohnheiten in Ihrem Leben? Welche Gewohnheit würde Ihr Leben leichter machen? Nutzen Sie das Kommentarfeld.

Fotolia

Fotolia Fotolia

Fotolia Fotolia

Fotolia

2. Schlüsselgewohnheit

2. Schlüsselgewohnheit Fotolia

Fotolia