Fotolia

Fotolia3 populäre Irrtümer zu Risiko, die Anlegern teuer zu stehen kommen

3 populäre Irrtümer zu RisikoSie sind Anleger und suchen Sicherheit? Sie wollen Risiken vermeiden? Dann sollten Sie die drei gängigsten Irrtümer zu Risiko kennen. Sie haben damit zu tun, wie wir Risiko wahrnehmen. Doch können wir uns wirklich auf unsere Wahrnehmung verlassen? In drei Beispielen haben Sie hier die Gelegenheit, zu überprüfen aus welcher Perspektive Sie Risiken wahrnehmen und teure Fehler zu vermeiden.

Können wir unseren Sinnen trauen?

Als Wahlpfälzer liebe ich guten Wein. Ein Erlebnis hat mich nachdenklich gemacht. Bei einem Winzer im Rheingau habe ich am eigenen Leib erfahren, wie sehr Licht und Farbe meinen Geschmack von Wein beeinflussen. Obwohl mein Verstand wusste, dass ich wiederholt den selben Wein trank, schmeckte er – je nach Farbe im Raum – ganz unterschiedlich:

- Blaues Licht – Wein schmeckt wie Wasser

- Rotes Licht – Wein schmeck gehaltvoll und schwer

- Weißes Licht – Wein schmeckt leicht

Kann ich meinen Geschmacksnerven noch trauen?

Was wir wahrnehmen hängt davon ab, worauf wir unsere Aufmerksamkeit richten. Zauberkünstler nutzen geschickt unsere eingeschränkte Wahrnehmung, um uns vom wahren Geschehen abzulenken.

Sicherlich kennen Sie Kippbilder. Je nachdem worauf Sie Ihre Aufmerksamkeit richten, sehen Sie zwei unterschiedliche Bilder. Beide sind wahr.

Könnte es sein, dass wir als Anleger auch blinde Flecken haben und wesentliche Punkte übersehen?

Ich lade Sie ein: Prüfen Sie Ihre Wahrnehmung als Anleger. Wie wir Risiko wahrnehmen.

-

Für meine Sicherheit, riskier ich alles

Wenn uns die Angst packt, verhalten wir uns irrational. Nach dem Terroranschlag auf die Türme des World-Trade-Centers 9/11 haben die New Yorker Flugzeuge gemieden und sind auf die Straße ausgewichen. Experten schätzen, dass dieses Verhalten 1.600 Menschen das Leben gekostet hat, da beim Autofahren mehr Menschen je km sterben als beim Fliegen.

Nach der Finanzkrise 2008 haben einige Anleger aus Angst vor Bankenpleiten Ihr Erspartes abgehoben und zu Hause unter das Kopfkissen gelegt. Bei jährlich 150.000 Wohnungseinbrüchen, keine gute Idee, selbst wenn sie glauben, das Geld clever versteckt zu haben.

„Wir sind zu jedem Risiko bereit, von dem wir glauben, dass es unsere Sicherheit erhöht.“ Weidner, Wolfram

Uns Menschen geht es wie dem Reh, das auf der Flucht vor dem Adler dem Wolf in die Arme läuft. Natürlich ist es schwer, in akuter Gefahr einen klaren Kopf zu bewahren. Doch viele Anleger machen ähnliche Fehler schon aus lauter Vorsicht und Angst vor möglichen Risiken.

Unterschätztes Risiko

Obwohl im Verkehr Ungewissheit herrscht und viele Gefahren lauern, wagen wir uns täglich auf die Straße. Oder haben Sie schon mal von Dauerparkern gehört, die sich über Jahre nicht vom Parkplatz wagen, weil Ihnen der Verkehr zu hohe Risiken birgt? Beim Geldanlegen jedoch gibt es viele Dauerparker.

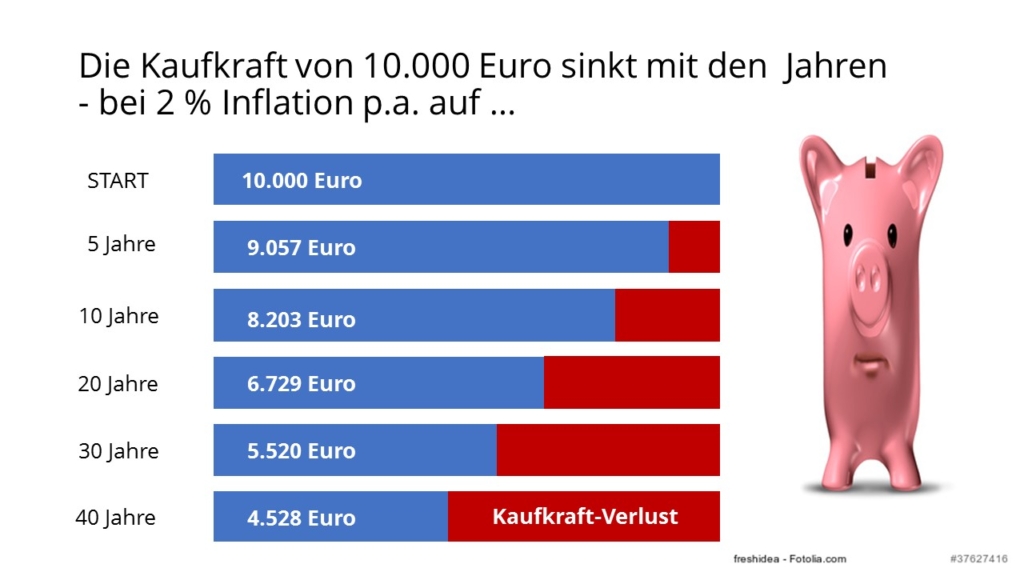

Die Parkplätze für Anleger heißen Sparbuch, Tagesgeld oder Termingeld. Über einer Billion Euro liegen auf solchen Park-Konten. Ein Großteil davon Dauerparker, die sich seit der Finanzkrise 2008 – dem 9/11-Ereignis der Finanzen – nicht mehr vom Parkplatz trauen. Dabei haben sie nicht nur die Kursanstiege von Aktien und Immobilien verpasst, sondern auch Ihr Ziel Sicherheit nur scheinbar erreicht. So wie ein Auto, dass nur auf dem Parkplatz steht, an Wert verliert, so verlieren die Einlagen der Sparer an Kaufkraft. Die schleichende Inflation sieht harmlos aus, hat aber seit 2008 – trotz niedriger Inflationsraten – jedem Euro zehn Prozent der Kaufkraft genommen.

Wir unterschätzen wie nachhaltig schleichende Inflation wirkt. Die EZB strebt eine Inflationsrate von zwei Prozent im Jahr an. Was das zwei Prozent Inflation bedeuten, sehen Sie hier:

Was nominell in Euro sicher aussieht bedeutet real in Kaufkraft einen sicheren Verlust. Mit einem Inflations-Rechner können Sie Szenarien selber rechnen.

„Wir überschätzen immer den Wechsel, der in den nächsten zwei Jahren geschehen wird und unterschätzen den Wechsel, der in den nächsten zehn Jahren passieren wird. Lassen Sie sich selbst nicht von Nichtstun einlullen.“ Bill Gates

Schleichende Risiken gibt es nicht nur bei der Geldanlage. Mangelnde Bewegung, falsche Ernährung, schlechte Gewohnheiten – stets gilt: Kleine Ursache, große Wirkung mit der Zeit. Ob das Inflations-Risiko für Sie relevant ist, hängt von Ihrem Anlagehorizont ab, das ist der Zeitraum, den Sie überblicken können. Ein Anleger, der das Geld in zwei Jahren braucht, muss sich nicht um Kaufkraftverlust sorgen. Ein Anleger, der langfristig Vermögen aufbaut oder für den Ruhestand vorsorgt, begeht einen teuren Fehler, wenn er die Inflation ignoriert.

Langfristig ist das Geld auf dem Sparbuch alles andere als sicher.

FAZIT: Ohne Zinsen ist Geld auf dem Sparkonto schutzlos der Inflation ausgeliefert und verliert an Kaufkraft. Was kurzfristig sicher ist, ist langfristig in Gefahr.

Überschätztes Risiko

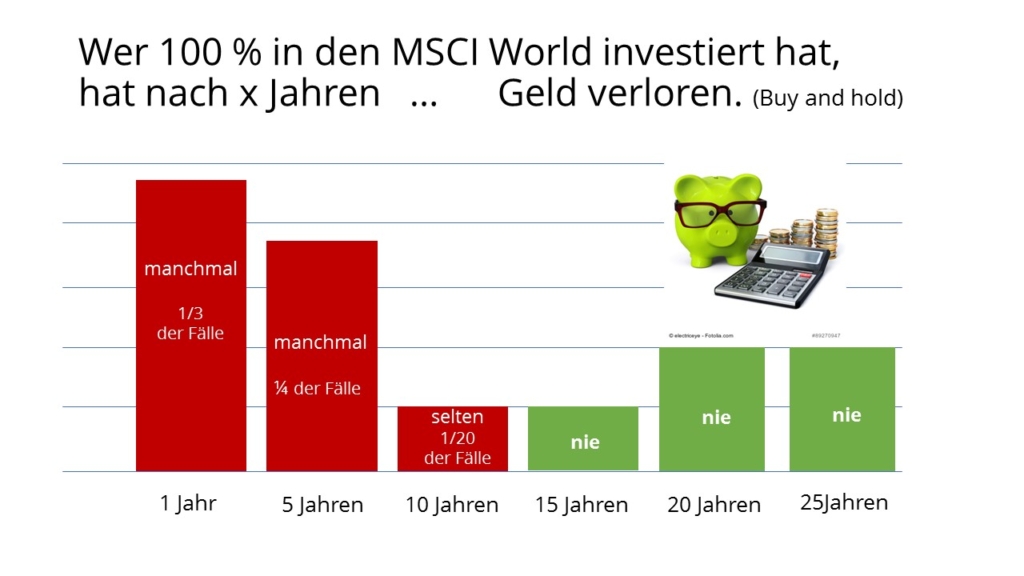

Genau andersherum ist es bei Aktien. Sie können kurzfristig erheblich schwanken. Ein Risiko, dass Anleger mit kurzfristigem Anlagehorizont zu Recht meiden. Der Kauf von Aktien auf kurze Sicht ist Spekulation.

Die Perspektive ändert sich, wenn das Geld längerfristig arbeiten kann. Je länger das Geld investiert ist, je unwahrscheinlicher ist es, dass ein Verlust entsteht. So hätten bisher alle Anleger, die Ihr Geld in den Weltaktienindex MSCI World investiert hätten, spätestens nach fünfzehn Jahren mit Gewinn verkaufen können.

Daten der Vergangenheit sind keine Garantie für die Zukunft. Aber der beobachtete Effekt ist plausibel, addieren sich Risiken nicht einfach, sondern heben sich zum Teil auf. So gleichen sich ein Teil der Kurs-Schwankungen nach unten und oben mit der Zeit aus. Der Effekt wird noch verstärkt, wenn die Anlage nicht zu einem Zeitpunkt, sondern zeitlich verteilt getätigt wird. Dies ist bei Sparplänen mit gleichbleibenden Raten der Fall (Cost-Average-Effekt).

FAZIT: Das Risiko mit Aktien Verlust zu machen sinkt, je länger Sie investiert sind. Diese Aussage gilt nur, wenn Sie den ganzen Aktienmarkt betrachten. Wer in Einzelwerten investiert geht ein höheres Risiko ein. Investmentfonds ermöglichen es selbst Kleinanlegern, weltweit zu streuen.

Aktien sind langfristig viel sicherer als viele Anleger denken.

-

Verschiedenheit als Chance, Risiko zu reduzieren

Wer von einer Sache überzeugt ist, neigt dazu alles auf diese Karte zu setzen. Das ist riskant. Denn geht die Sache schief, sind die Auswirkungen groß. Das gilt selbst für relativ sichere Anlagen wie Immobilien. Nicht umsonst setzt sich das Bundeskabinett niemals in einen Flieger und der amerikanische Vizepräsident nie zum Präsidenten in die Airforce Nr.1. Keiner will einen Totalausfall riskieren.

Risiken zu verteilen, ist der beste Schutz und erhöht die Sicherheit. Bei der Geldanlage spricht man von Diversifikation. Das Prinzip ist bekannt unter dem Motto „Lege nie alle Eier in einen Korb“. In der Praxis streuen Anleger Risiken oft unzureichend. Der Diversifikations-Effekt tritt nur ein, wenn die Anlagen so verschieden sind, dass die Kurse sich nicht im Gleichklang bewegen (Korrelation). Im Idealfall heben sich die Kursbewegungen gegenseitig auf. So ist zu beobachten, dass Anleger in Krisenzeiten Aktien verkaufen und in Renten (Anleihen) umschichten. Eine Flucht in die Sicherheit. Beruhigt sich die Lage, stehen eher die Chancen im Fokus und das Geld fließt in die Aktien. Eine Mischung aus Aktien und Renten reduziert die Schwankungen, und Verluste der einen Anlage werden (zum Teil) durch Gewinne der anderen Anlage kompensiert.

Geld zu investieren bringt mehr, als es zu verleihen

Auf lange Sicht haben Aktien deutlich höhere Renditen erzielt als Renten. Dieser Effekt ist langfristig messbar, wenngleich nicht zu jeder Zeit., So gibt es immer wieder Phasen (Crash, Baisse) wo es zeitweilig andersherum läuft. Wer jedoch einen langen Atem hat, kann diesen Effekt nutzen und die „Aktien-Prämie“ erzielen. So haben Wissenschaftler die Differenz zwischen der Aktien- und der Renten-Rendite getauft.

Wer langfristig in den Aktienmarkt investiert verdient eine Aktien-Prämie.

FAZIT: Wer Aktien Renten beimischt reduziert die Schwankungen seines Depots. Wer Renten Aktien beimischt erhöht langfristig seine Rendite.

-

Wenn am Ende des Geldes noch Leben übrig ist

Wird eine Lebensversicherung fällig stellt sich die Frage: Kapital oder Rente?

Pfiffige Rechner nehmen die Zahl der jährlich in Aussicht gestellte Rente und teilen das Kapital durch die Jahresrente. Manch einer kommt zum Schluss, dass sich die Rente nicht rechnet. Wer das Kapital nimmt und sich laufend Kapital in Höhe der Rente entnimmt kommt einige Jahre damit aus. Erst danach wäre die Rente günstiger. Es folgt meist der Satz: „Wer weiß, ob ich überhaupt so lange lebe?“

Der frühe Tod wird als Risiko gesehen. Doch ist das wirklich Ihr Problem? Sollten Sie sich nicht vielmehr Gedanken machen, was passiert, wenn Sie lange leben?

Wer lange lebt, braucht lange Geld. Unterschätzen Sie nicht Ihr Langlebigkeitsrisiko.

Und genau dieses Risiko nimmt Ihnen, wenn Sie das möchten, eine Versicherung ab. Dank vieler Versicherten kann sie eine Mischkalkulation anstellen. Versicherungen nutzen das Prinzip der Risikostreuung. Dank vieler versicherter Personen können sie mit statistischen Durchschnittswerten rechnen, während für den Einzelnen nur seine individuelle Lebenszeit relevant ist.

FAZIT: Bedauern Sie nicht, zu Lebzeiten nicht alles Geld ausgegeben zu haben. Machen Sie sich besser Gedanken über das finanzielle Risiko, eines langes Leben finanzieren zu müssen.

Lenken Sie Ihre Aufmerksamkeit auf Ihr eigentliches Problem

Stellen Sie die richtigen Fragen:

Lohnt es aus Angst vor einem Risiko ein viel Größeres einzugehen?

Haben Sie ein kurzfristiges Sparziel oder ein langfristiges Ziel und einen langen Anlagehorizont?

Welche Auswirkung hätte der Ausfall einer Anlage für Sie?

Haben Sie Ihre Risiken ausreichend gestreut (diversifiziert), so dass Risiken kompensiert werden?

Sind Sie in der Lage, auch ein langes Leben zu finanzieren?

Welches Risiko beschäftigt Sie? Wie lautet Ihre Frage?

Fotolia

Fotolia