Teure Gewohnheiten beim Einkaufen und wie Sie sich davor schützen

-

Warum geben Menschen mehr Geld aus, als sie haben?

-

Warum gehen wir Shoppen obwohl wir alles haben?

-

Warum geben wir Geld für Fitness-Center aus, die wir nicht nutzen?

All das hat viel mit Gewohnheiten und damit unbewussten Prozessen zu tun. Doch wie ist das vereinbar mit unserem freien Willen? Wollen wir das wirklich? Oder hindert uns manche Gewohnheit daran, das zu erreichen, was wir eigentlich anstreben? Wir Menschen haben eine Fähigkeit, die uns definitiv von anderen Lebewesen unterscheidet.

Wir können uns selber beobachten und unser Verhalten reflektieren.

Im Einkaufsrausch

Warum gehen Sie einkaufen? Weil Sie etwas dringend brauchen? – Eher selten, das Meiste haben wir schon. Shoppen ist heute ein Erlebnis, eine Gewohnheit zu der es uns immer wieder drängt. Kaum haben wir frei, gehen wir shoppen. Viele sind sich sicher, dass Einkaufen sie glücklich macht. Das sagt uns jede Werbung und außerdem tun es alle. Vor Weihnachten sind die Einkaufscentren voll und vermitteln uns das Gefühl, dabei zu sein.

Ich habe in den letzten Monaten aufgeräumt und Unmengen Kram weggeben, Dinge, die ich gekauft hatte, aber kaum genutzt. Was kaufen Sie, wenn Sie eigentlich nichts brauchen? Bei mir sind es Bücher und CDs. Bei anderen Kleidung oder Elektronik. Doch haben Sie sich einmal selber beobachtet? Ich habe es getan und festgestellt:

Das größte Glück empfinde ich auf dem Weg in die Stadt, ein leichtes Prickeln, dass es gleich losgeht. Doch wenn ich im Geschäft stehe, weicht dieses Gefühl einer Anspannung. An manchen Tagen gerate ich in einen Kaufrausch und gebe viel Geld aus, an anderen geht nichts. Dann fühle ich mich überfordert von den vielen Angeboten, dem Lärm und dem Stress. An der Kasse spüre ich oft Ungeduld und negative Gefühle gegenüber anderen Kunden, die zu langsam sind oder sich vordrängeln. Auf dem Nachhauseweg fühle ich mich selten so gut, wie auf dem Hinweg. Besonders frustriert bin ich, wenn ich mich nicht entscheiden kann oder mich zu Hause das schlechte Gewissen einholt, wofür ich so viel Geld ausgegeben habe.

Ein interessantes Erlebnis hatte ich, als ich einmal meine Geldbörse zu Hause vergessen hatte. Ich bin trotzdem Shoppen gegangen und es war viel entspannter. Ich habe sogar ein paar Hemden entdeckt, die ich unbedingt kaufen wollte. Ich fuhr nach Hause mit dem festen Vorsatz, die Hemden bei nächster Gelegenheit zu kaufen. Sie ahnen es schon. Ich habe die Hemden bis heute nicht gekauft – warum auch, ich brauche keine.

Wie ergeht es Ihnen beim Einkaufen?

Neuromarketing zielt auf unser Belohnungssystem

Neuromarketing setzt psychologisches Wissen aus der Gehirnforschung zu Marketingzwecken ein. Eine wichtige Rolle im Belohnungssystem spielt der Nucleus Accumbens, ein Teil des limbischen Systems. Dieses Belohnungssystem versuchen die Marketingfachleute zu aktivieren. Der Reiz soll Verlangen auslösen:

- die Verpackung (geheimnisvoll, groß, edel)

- ein Versprechen (GRATIS, 50% billiger, ein Quick Win)

- ein Signal (SALE, das „M“ von Mc Donalds, NEU)

Wie bringt uns das Belohnungssystem zum Handeln? Das Gehirn schüttet Dopamin aus, ein Neurotransmitter. Brian Knutson, Neurowissenschaftler in Standfort, hat nachgewiesen, dass das Dopamin Glück verheißt und uns damit zum Handeln bringt.

Unsere einzige Chance liegt auf der Ebene des Bewusstseins. Im Präfrontalen Cortex, Teil des Frontallappens der Großhirnrinde, laufen wichtige Informationen zusammen. Er ist das oberste Kontrollorgan für Entscheidungen. Doch wie wir über Willenskraft gelernt haben, kostet das Energie.

Selbstregulation beginnt mit Selbstbeobachtung. Sie kann helfen, dass wir Wünsche nicht mit Erfüllung verwechseln.

Wirkungsvolle Trigger

Studien von B.Knutson zeigen, dass das Gehirn auf hohe Preise mit einer instinktiven Schmerzreaktion reagiert. Um diese Hürde zu nehmen braucht es Dopamin. Es macht uns risikofreudiger und impulsiver. Gängige Trigger:

- Gratis-Kostproben, „2 zum Preis von 1“ oder „50% Rabatt“ führen dazu, dass der Körper Dopamin ausschüttet.

- Ein hoher Preis wird durchgestrichen und ein neuer, niedrigerer Preis daneben geschrieben. Uns Gehirn rechnet blitzschnell die Ersparnis aus und verbucht sie, wider jede Logik, als Gewinn.

- Stehen wir unter Zeitdruck, erleben wir das Ganze noch intensiver. Vielleicht kennen Sie ja einige Angebote im Internet. Sogenannte „einmalige Chancen“. Ihnen wird ein Onlinekurs, der angeblich 10.000 Euro wert ist zu sensationellen 299 Euro angeboten. Sie müssen sich in 15 Minuten entscheiden – ab jetzt. Die Uhr läuft! – Sie verspüren einen steigenden Entscheidungsdruck. Entscheiden heißt Abschied nehmen, entweder von diesem einmaligen Angebot oder von Ihren 299 Euro. Einige empfinden diesen Druck als unerträglich.

Unser Belohnungssystem spricht stark auf Dinge an die NEU sind und Abwechslung versprechen. Große Gewinn sind viel aufregender als eine garantierte kleine Belohnung. Darum spielen Menschen lieber Lotto als garantierte Zinsen auf einem Sparkonto zu erhalten.

Weitere Methoden, die Preishürde zu nehmen, bieten unsere Zahlungsgewohnheiten. Das Bezahlen mit Karte oder per Handy senkt nochmals die Hürde. Es fehlt das haptische Miss-Gefühl, welches es auslöst, Geld zu zählen und es weggeben zu müssen.

Entscheidungsmüdigkeit im Supermarkt

Ein guter Verbündeter aller Verkäufer ist die Entscheidungsmüdigkeit. Eine typische Aussage eines Einkaufsstress-geplagten Ehemannes beim Aussuchen einer neuen Wohnungseinrichtung:

„Am Ende hätte ich alles genommen.“

Entscheidungsmüdigkeit erklärt, warum ansonsten rational denkende Menschen sich manchmal gehen lassen. Sie tun Dinge, die nicht in ihr normales Verhaltensschema passen. Immer wieder hört man von Politikern oder Wirtschaftsbossen, die ständig entscheiden müssen, dass Sie in einem Moment schwach waren. Sie tun Dinge von denen klar ist, dass sie ihnen schwer schaden können (Bill Clinton, Strauss-Kahn, Wulff, Beckenbauer …). Eine Theorie erklärt dies mit erschöpfter Willenskraft. Andere mit einem übersteigerten Selbstbild. Doch erschöpfte Willenskraft betrifft uns alle.

Warum sind im Supermarkt die Süßigkeiten immer an der Kasse?

Nicht nur Kinder, auch wir Erwachsenen sind betroffen. In dem Moment, wo unsere Willenskraft durch die vielen Angebote und das ständige Entscheiden bereits geschwächt ist, wird unser Belohnungssystem erneut aktiviert. Das Gehirn braucht Energie, um den Verstand zu aktivieren. Unser Körper weiß, die schnellste Möglichkeit ist der Schokoriegel. Verstärkt wird das Ganze dadurch, dass wir Gefühle stärker wahrnehmen, wenn wir geschwächt sind.

Schnäppchenjäger freuen sich häufig so über Ihre Ersparnis, dass Sie mehr kaufen. Ganz im Sinne der Werbung:

„Hier sparen Sie mit jedem Einkauf.“

Welche Fallen uns bei der Änderung von Gewohnheiten drohen und wie Sie sich schützen erfahren Sie in der Checkliste mit Anleitung exklusiv für Abonnenten des Blogs.

Entscheidungsmüdigkeit beim Online-Shopping

Im Internet erleben wir viele Dinge noch intensiver. Das Angebot ist schier unerschöpflich. Ständig begegnen uns Angebote im Netz. Viele davon personalisiert. Wiederholte Ansprachen, weil wir uns einmal für etwas ähnliches interessiert haben oder unsere Peergroup so etwas kauft. Das fehlende Erlebnis aus Supermarkt oder Einkaufscentren, wo wir uns mit tausenden anderer tummeln wird ersetzt durch

- Aussagen wie „Andere, die X gekauft haben, kauften auch Y“

- Testimonials oder Bewertungsportale

- Zähler, die zeigen, wie viele dabei sind.

Obwohl unser Kontostand nur einen Klick entfernt ist, kaufen wir meist, ohne diesen zu prüfen. Mit Paypall, Kreditkarte oder Click and Buy. So leicht wie möglich.

Der Fitness-Club Effekt

Immer wieder schließen wir Verträge ab, die wir anschließend nicht nutzen. Von Theater-Abo bis Vereinsmitgliedschaft. Oft führen unsere guten Vorsätze dazu, dass wir langfristige Verträge abschließen und anschließend die Lust verlieren. Besonders ärgerlich langfristige Kündigungsklauseln. Doch selbst, wenn wir das Problem erkennen, zahlen wir oft für reine Hoffnungen. Der Klassiker ist hier der Fitness-Club. Im Januar eingetreten, spätestens im März, die Lust verloren, kündigen wir nicht. Wir reden uns ein, wieder hinzugehen. Wir weigern uns, unseren guten Vorsatz mit der Kündigung zu begraben. Und zahlen weiter und weiter, sehr zur Freude des Fitness-Studios.

Wie viele solcher Verträge, Mitgliedschaften und Abos haben Sie laufen, die Sie nicht nutzen?

Gibt es etwas Sinnloseres als für etwas zu bezahlen, das Sie nicht nutzen?

Wie preiswert sind dagegen:

- das teure Lieblingskleid

- der teure Laptop, den wir täglich nutzen

- oder der teure Erlebnisurlaub an den wir uns noch Jahre später erfreuen?

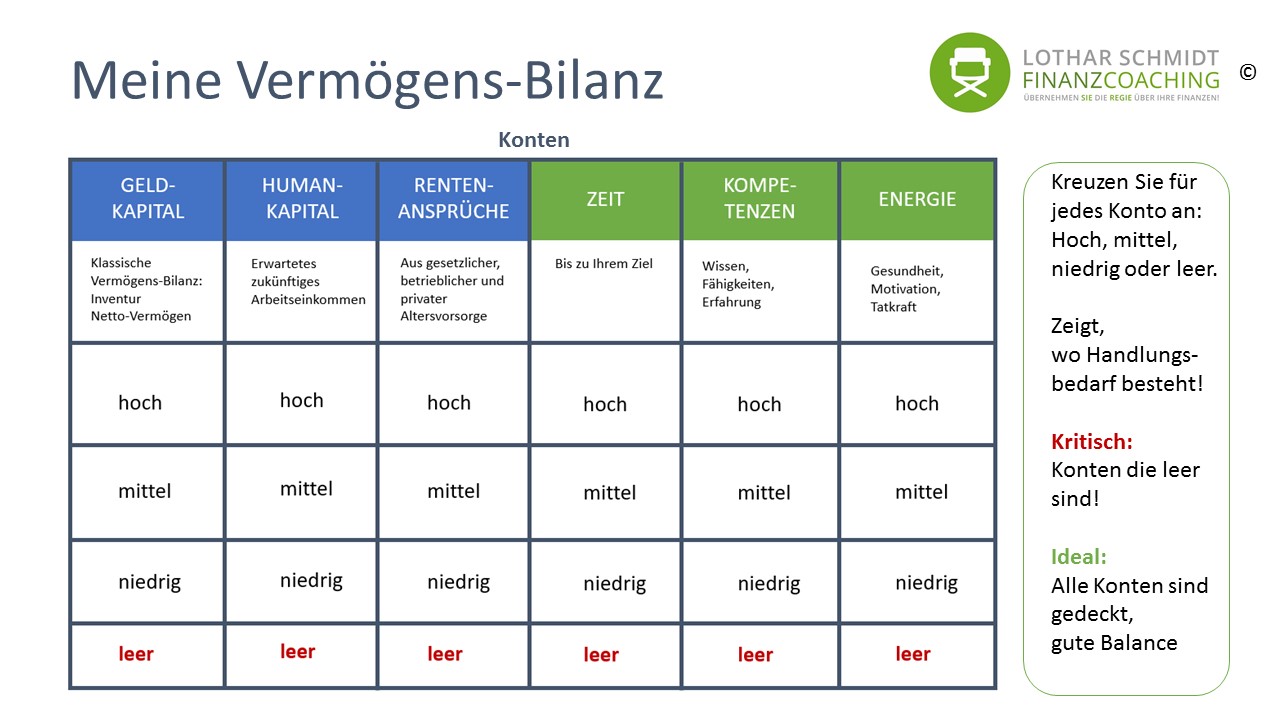

Überprüfen Sie Ihre Gewohnheiten. Sie werden sich wundern, wieviel Geld Sie für Dinge zur Verfügung haben, die Sie glaubten sich nicht leisten zu können:

- Altersvorsorge

- Finanzplanung

- Spenden

Oder was immer Ihnen persönlich wirklich Freude bereitet.

Gehe nie einkaufen ohne Einkaufszettel

Um den vielfältigen Verlockungen nicht zu erliegen, müssen wir unseren Verstand einschalten. Ohne Willenskraft und eine gute Strategie sind wir hoffnungslos verloren. Wir haben garantiert an der Supermarktkasse Dinge im Einkaufswagen, die wir nicht brauchen.

Erst nachdenken, dann handeln!

Impulskäufe sind teuer. Nicht nur, weil wir viel Geld ausgeben, sondern noch mehr, weil wir Dinge kaufen, die wir nicht brauchen und nicht nutzen. Besonders langfristige Ratenverträge mit langen Kündigungsfristen kommen uns teuer zu stehen.

Zwei Verhaltensweisen helfen:

- Machen Sie bevor Sie einkaufen gehen und sich den Auslösereizen aussetzen einen Plan.

- Beim Einkaufen von Konsumgütern heißt das: Einkaufszettel schreiben

- Beim Kauf von Finanzprodukten heißt das: Finanzplan machen

- Lassen Sie sich Zeit vor wichtigen Abschlüssen über hohe Summen oder langfristige Verpflichtungen: Mindestens eine Nacht drüber schlafen

Wenn Sie sich diese beiden Regeln zur Gewohnheit machen, werden Sie viel Geld sparen und Ihr Geld für Dinge einsetzen, die Ihnen wirklich Mehrwert bringen.

Welche Erfahrung haben Sie gemacht?

Fotolia

Fotolia Fotolia

Fotolia Fotolia

Fotolia

Fotolia

Fotolia Fotolia

Fotolia Fotolia

Fotolia

Fotolia

Fotolia Fotolia

Fotolia