Die Rente mit 63 ist ein Renner. 2018 stellten rund 251.000 Menschen einen Antrag auf Rente mit 63, berichtete das „Handelsblatt“ und beruft sich auf die Deutsche Rentenversicherung. 1,2 Millionen Anträge in fünf Jahren zählt die Statistik. Auch mir begegnet als Finanzplaner die Frage: Können wir uns einen vorgezogenen Ruhestand leisten?

Ruhestandsplanung hilft

Wer sich seinen Traum vom vorgezogenen Ruhestand verwirklichen möchte, der sollte frühzeitig planen. Je früher, je besser. Sie brauchen entweder ausreichende Rentenansprüche oder ein Vermögen, dass hoch genug ist, um ein Leben lang das Rentenkonto aufzufüllen.

An einer soliden Planung führt kein Weg vorbei, wollen Sie böse Überraschungen vermeiden. Viele tun sich schon schwer, ihre Renteninformation oder die Standmitteilung ihrer Versicherung richtig zu lesen. Schnell komplex wird es, wenn in der Berechnung Inflation, Steuern und Beiträge zur Sozialversicherung berücksichtigt werden sollen. Der Einsatz einer professionellen Finanzplanungssoftware hilft, Szenarien durchzurechnen, um eine solide Kalkulationsgrundlage zu haben.

Doch schauen wir zunächst auf die Regelung zur Rente mit 63.

Erhöhung der Regelaltersgrenze auf 67

Wir werden immer älter, was die Bezugsdauer der Rente verlängert. Noch mehr belastet der demographische Wandel. Die gesetzliche Rente wird durch Umlagen finanziert. Das bedeutet, dass die aktiven Arbeitnehmer mit Ihren Beiträgen die Renten der heutigen Rentner aufbringen. Lag die Relation im Jahr 2000 noch bei 4:1, so werden 2040 zwei Arbeitnehmer einen Rentner finanzieren müssen. Die Erhöhung der Regelaltersgrenze entlastet die Rentenversicherung gleich doppelt:

- Arbeitnehmer zahlen länger ein.

- Rentner beziehen weniger lange Rente.

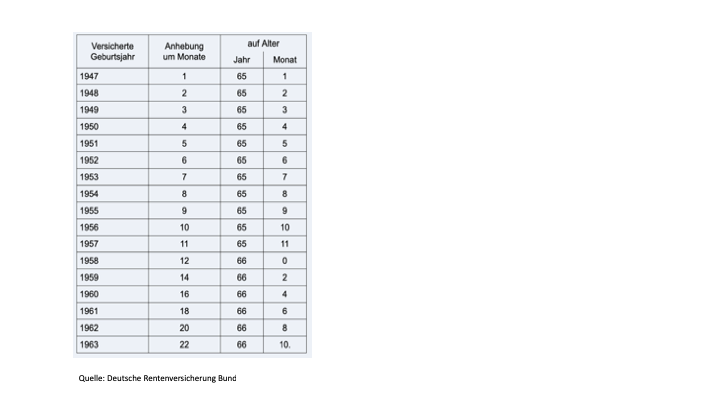

Die Regelaltersgrenze für die Regelaltersrente wird zwischen 2012 und 2029 schrittweise von 65 Jahren auf 67 Jahre angehoben. Beginnend mit dem Jahrgang 1947 beginnt sie für jeden Jahrgang etwas später . In dieser Übergangsphase ist die Regelaltersgrenze mithin abhängig vom Geburtsjahr. Personen, die nach dem 31.12.1963 geboren sind, erreichen die Regelaltersgrenze somit erst mit 67 Jahren (siehe nachstehende Tabelle).

Abschlagsfrei in Rente mit 63

Diese Möglichkeit wurde im Juli 2014 den Arbeitnehmern eröffnet, die eine besonders langjährige Beschäftigung nachweisen können. Wer vor dem 1. Januar 1953 geboren ist und 45 Jahre mit Pflichtbeiträgen für eine versicherte Beschäftigung, Tätigkeit oder Berücksichtigungszeiten vorweisen kann, kann ab 1. Juli 2014 die Altersrente bereits mit 63 ohne Abschläge in Anspruch nehmen. Für alle späteren Jahrgänge beginnt die abschlagsfreie Rente mit 63 erst einige Monate später, spätestens mit der Vollendung des 65. Lebensjahres. Die Altersgrenze verschiebt sich parallel zur o.a. Tabelle für die Regelaltersgrenze.

Ausnahmen gibt es für Arbeitslose, Schwerbehinderte und Erwerbsunfähige unter bestimmten Umständen.

Wer Altersteilzeit mit seinem Arbeitgeber vereinbart, kann sogar noch früher aufhören zu arbeiten. Altersteilzeit soll einen gleitenden Übergang in den Ruhestand ermöglichen. Der Arbeitnehmer kann im sogenannten „Blockmodell“ in der ersten Hälfte Vollzeit arbeiten, um in der zweiten Hälfte freigestellt zu werden. Die Teilzeit wird voll bei der Ermittlung der 45 Jahre berücksichtigt.

Rente mit 63 wird immer beliebter. Nach 45 Beitragsjahren abschlagsfrei möglich, nach 35 Beitragsjahren mit max. 14.4 % Rentenabschlag. Share on X

Vorzeitige Rente gegen Abschlag

Wer mindestens 35 Jahre Pflichtbeiträge nachweisen kann gilt als langjährig Beschäftigter. Er kann zu den gleichen Zeiten wie bei der Rente mit 63, abhängig vom Jahrgang, vorzeitig Rente beziehen. Dies muss er sich jedoch durch einen dauerhaften Abschlag erkaufen. Für jeden Monat, den er früher in Rente geht, wird die Rente dauerhaft um 0,3 % gekürzt. Der maximale Abschlag beträgt 14,4 %. Das will wohl überlegt sein.

Ohne Zusatzrente geht es nicht

Das Rentenniveau sinkt weiter, 2030 soll es bei 43 % liegen. Das Rentenniveau stellt die Relation zwischen der Höhe der Standardrente (45 Jahre Beitragszahlung auf Basis eines Durchschnittsverdienstes) und dem Entgelt eines Durchschnittsverdieners dar.

Wer sich im Ruhestand nicht erheblich einschränken möchte, braucht eine Zusatzrente. Diese bieten private Rentenversicherungen mit oder ohne staatliche Förderung. Die Rente wird lebenslang gezahlt.

Wer aus eigenem Vermögen eine lebenslange Rente erwirtschaften will braucht ein großes Vermögen. Selbst bei einer Million Euro betragen die Erträge hierauf – bei realistischen 2 % p.a. Rendite nach Steuern und Inflation – lediglich 20.000 Euro im Jahr oder 1.666 Euro im Monat. Wer mehr entnimmt als er erwirtschaftet verbraucht das Kapital. Somit eine Frage der Zeit, wann das Kapital aufgebraucht ist und die Quelle versiegt. Dieses Risiko wird Langlebigkeitsrisiko genannt. Denn wer lange lebt, braucht lange Geld.

Am Besten fährt, wer Einkommen aus verschiedenen Quellen bezieht:

- Gesetzliche Rente

- Betriebliche Rente

- Private Rente

- Vermögen mit Ertrag bzw. Entnahmen

Ruhestandsplanung hilft, unliebsame Überraschungen im Ruhestand zu vermeiden. #altersvorsorge #finanzplanung Share on X

Nachgelagerte Besteuerung

Seit 2005 gilt das Prinzip der nachgelagerten Besteuerung. Der Grundsatz lautet: Wer in der Ansparphase Beiträge steuerlich gelten macht, dessen Rente wird später besteuert. Es handelt sich folglich – entgegen landläufiger Meinung – nicht um Steuervermeidung, sondern lediglich um Steuerstundung. Bleibt zu hoffen, dass der Steuersatz in der Ansparphase höher ist, als in der Rentenphase. Sicher ist das nicht und abhängig vom Gesamteinkommen sowie der künftigen Steuerpolitik.

Auch Sozialversicherungsabgaben beachten

Bei der betrieblichen Altersvorsorge können unter bestimmten Umständen Sozialversicherungsbeiträge zur Kranken- und Pflegeversicherung „gespart“ werden. Auch diese werden später nachgeholt. Wer nicht in der Krankenversicherung der Rentner ist, zahlt den vollen KV-Beitrag alleine (ohne Arbeitgeber Anteil). Nicht nur auf die Rente, sondern auch auf andere Einkünfte wie Mieten, Zinsen oder Dividenden sind KV-Beiträge zu entrichten. Sogar eine Doppelverbeitragung ist möglich, wie einige Betriebsrentner leidvoll erfahren mussten, die Direktversicherungen vor 2005 abgeschlossen hatten.

Mentale Herausforderung

Mit dem Ruhestand fallen viele Dinge weg, die vorher von Bedeutung waren:

- Status, Firmenwagen, Sekretärin, Kantine oder kostenloser Ärzte Check-up

- Mitgliedschaften in Verbänden, Gremien oder der Betriebssportgemeinschaft

Gleichzeitig verändern sich Routinen wie Aufstehzeiten, Fahrt zur Arbeit oder Urlaubszeit. Plötzlich ist viel Zeit neu zu füllen. Und so manch einer stellt die Sinnfrage.

Wir Menschen sind seltsame Wesen. Wir wünschen uns sehnlichst mehr Zeit, um sie dann totzuschlagen. Share on X

Auch in der Beziehung zum Partner verschieben sich die Rollen. Jeder muss seinen Platz neu finden. All diese Veränderungen gilt es, zu bedenken und zu gestalten. Wer frühzeitig plant und sich darauf einstellt, hat es leichter und kann die Zeit genießen. Und darauf kommt es doch schließlich an.