Pixabay

PixabayDie Truthahn-Illusion

Es ist schon wieder passiert. Immer wieder versenken Anleger Milliarden in scheinbar sicheren Anlagen. Diesmal betrifft es 50.000 Anleger, die in Container-Direktanlagen der P&R Gruppe investiert haben. Die Pleite trifft Anleger (und manchen Berater) aus heiterem Himmel. Viele schworen seit Jahren auf P&R Container Investments. Die P&R Gruppe war berühmt für Ihre Zuverlässigkeit, ihren Verpflichtungen ist sie stets zu 100 Prozent nachgekommen. Seit Ihrer Gründung im Jahr 1975 und über alle Crashs und Krisen hinweg. Wie – um Himmelswillen – konnte das passieren?

So erging es dem Truthahn

Das Phänomen ist nicht neu und in der Verhaltensökonomik als Truthahn-Illusion bekannt. Der Truthahn wurde seit seiner Geburt von Menschen gefüttert und gemästet. Seinen Kindern erzählte er stolz: „Der Mensch ist unser bester Freund“. Die Gans hatte Zweifel, ihr nahmen die Menschen die Eier weg. „So ein Quatsch!“, sagte der Truthahn. „Ich kenne keinen besseren Freund, als den Menschen.“ Und er führte an, dass er seine These sogar „empirisch“ belegen könne. Mit jedem Tag stieg seine Gewissheit, bis … Ja, … bis kurz vor Thanksgiving. Da wurde seine These auf grausame Weise widerlegt. Doch da war es bereits zu spät.

Traurig – nicht wahr? Traurig ist auch das Schicksal, dass den P&R Anlegern droht. Sie bangen um Ihre Container-Direktanlagen. Der Insolvenzverwalter muss 1,25 Millionen weltweit verstreute Containern verwerten. Es bleibt abzuwarten, was da für die Anleger übrigbleibt.

100 Prozent

Anleger fühlten sich zu hundert Prozent sicher. Denn P&R erfüllte über viele Jahre zu 100 Prozent, was in den Verkaufsprospekten prognostiziert wurde. Und das in einem Geschäft, dass vom Welthandel abhängig ist. Mehr als ungewöhnlich ist diese Stabilität für die Anlageform als Sachwertanlage in Fonds. Die Stiftung Warentest untersuchte 2015 über 1.000 seit 1975 aufgelegte geschlossene Fonds. Nur 6 % der Fondsbeteiligungen erreichten ihre Prognosen. Ob Schiffsfonds, Medienfonds oder Immobilienfonds, überall tauchten Risiken auf, die vorher nicht prognostiziert waren. Und mitten drin P&R ein Hort der Stabilität? Zu schön, um wahr zu sein.

Die Ruhe vor dem Sturm

Es ist wie auf dem Meer. Ist die See spiegelglatt, freut das die Leichtmatrosen. Erfahrene Seeleute hingegen wissen, es droht ein Sturm. Auch an der Börse ist dieses Phänomen zu beobachten. Der Wirtschaftsprofessor und Behavioral-Finance-Experte Prof. Rüdiger von Nitsch nennt es „erlernte Sorglosigkeit“. Ist lange nichts passiert, werden wir sorglos. Ein Börsenjahr wie 2017 mit geringen Schwankungen fühlt sich zwar gut an, macht aber unvorsichtig. Im Falle von P&R gab es gar keine Schwankungen, handelte es sich doch um geschlossene Fonds, die nicht börsengehandelt werden. Keine Kursschwankungen, 100 Prozent pünktliche Ausschüttungen, 100 Prozent erfüllte Prognosen, das ist das Paradies für Sparer, die sich in einer Zeit von Null-Zinsen und Unsicherheit nach Stabilität sehnen.

Doch unter der Oberfläche brodelte es wohl schon länger. Der Markt für Container war seit 2011 rückläufig. Operative Verluste wurden offensichtlich über Jahre gestopft. Ob mit Rücklagen oder mit dem frischen Geld neuer Anleger, das wird hoffentlich das Insolvenzverfahren zeigen. P&R gehörte zum sogenannten Grauen Kapitalmarkt, dort herrschten über Jahrzehnte geringe Standards, was Prospektpflicht und andere Regularien betrifft.

Der Fall P+R ist kein Einzelfall. Immer wieder unterliegen Anleger der Truthahn-Illusion.

Schneeballsysteme

Berühmtheit erlangte die Madoff-Pleite. Bernhard Madoff, Jahrzehnte lang ein Mann mit tadellosem Ruf, eine Wall-Street Legende. Zur Legende wurde er, weil er Anlegern seines Hedgefonds über zehn Prozent Rendite versprochen hatte und dieses Versprechen wie ein Uhrwerk einhielt. Nur hatte er das Geld nicht erwirtschaftet, sondern den Konten seiner Kunden entnommen. Solange stetig Kapital zufloss, kein Problem. Und Geld floss reichlich. Die Creme de la Creme der Finanzszene vertraute ihm sein Geld an, gierig nach seinen Renditen. Solche Schneeball Systeme sind Betrug, sie leben von Anlegern, die glauben wollen, was nicht sein kann.

Opfer des eigenen Erfolgs

Beteiligungen, auch geschlossene Fonds genannt (korrekt „Alternative Investmentfonds“ AIF), erfreuen sich bei Finanzvertrieben großer Beliebtheit aufgrund üppiger Provisionen. Ein echter Renner waren jahrelang Schiffsfonds. Die verkauften sich so gut, dass ihre Macher immer neue Fonds aufgelegten und dafür Schiffe bestellten. Ca. ¾ aller Frachtschiffe auf den Weltmeeren gehören deutschen Anlegern. Ihre Preise sind aufgrund des Überangebots massiv eingebrochen. Ein Desaster das Banken kräftig anheizten, nicht zuletzt die HSH-Nordbank, die jüngst verkauft wurde. Das Kapitel ist sowohl für Anleger wie Steuerzahler noch nicht ausgestanden, da sollten wir uns keine Illusionen machen.

Beteiligungen bergen oft unkalkulierbare Risiken für Anleger. Im Ernstfall ist es oft unmöglich, sie zu akzeptablen Preisen zu verkaufen.

Schon in der Finanzkrise erwischte es sicherheitsorientierte Anleger heftig. Bei konservativen Anleger erfreuten sich Immobilienfonds großer Beliebtheit. Geringe Kursschwankungen, regelmäßige Erträge, Anlageobjekte, die real sind und an deren Anblick man sich erfreuen kann. Im Gegensatz zu den Containerinvestments war es sogar möglich in „offene“ Fonds (OGAW) zu investieren. Das sind klassische Investmentfonds, in die Anleger täglich ein- und aussteigen können. Herz, was willst Du mehr.

Das dachten sich auch zunehmend institutionelle Anleger (Profis), die immer größere Summen statt auf Tagesgeld in offenen Immobilienfonds parkten. Einer Anlageform, die für Kleinanleger konzipiert waren. Und so musste es kommen, wie es kam, in der Finanzkrise brauchten die Großanleger Geld und verkauften Ihre Anteile an den Immobilienfonds. Doch diese hatten kein Geld, die Anleger auszuzahlen. Das Geld der Anleger steckte in Immobilien, die so schnell nicht und schon gar nicht zu vernünftigen Preisen veräußerbar waren. Die Fonds setzten die Rücknahme aus und wurden schließlich abgewickelt. Der Prozess dauert bis heute an.

Was meinen Sie?

Sie haben nun einige Beispiele gesehen. Vor diesem Hintergrund, wie schätzen Sie diese Angebote ein?

- Eine Bank bietet ein Allwetter-Zertifikat an, das verspricht in allen Börsenlagen Rendite abzuwerfen.

- Ein Berater empfiehlt Ihnen eine Nachranganleihe einer Bank mit einem Zins von 4% p.a. – ein Schnäppchen in Zeiten von Null-Zinsen.

- Ein Berater empfiehlt einen Goldsparplan mit Verzinsung.

- Eine Börsenzeitschrift berichtet begeistert von der Möglichkeit mit einem synthetischen ETF in, eigentlich illiquide, afrikanische Aktienmärkte zu investieren.

- Ein Onlineunternehmer bietet im Internet an, Sie exklusiv in die Geheimnisse des Online-Business einzuweihen. Mit 20 Stunden Arbeit in der Woche, vom Strand auf Bali ein passives Einkommen und ein süßes Leben.

Selber denken ist gefragt. Nur der gesunde Menschenverstand schützt vor Illusionen.

Wie Sie mit drei einfachen Fragen teure Fehler vermeiden

Welche das sind, verrate ich in diesem Artikel.

Eine gute Frage ist oft mehr wert als ein 100 Seiten dicker Prospekt.

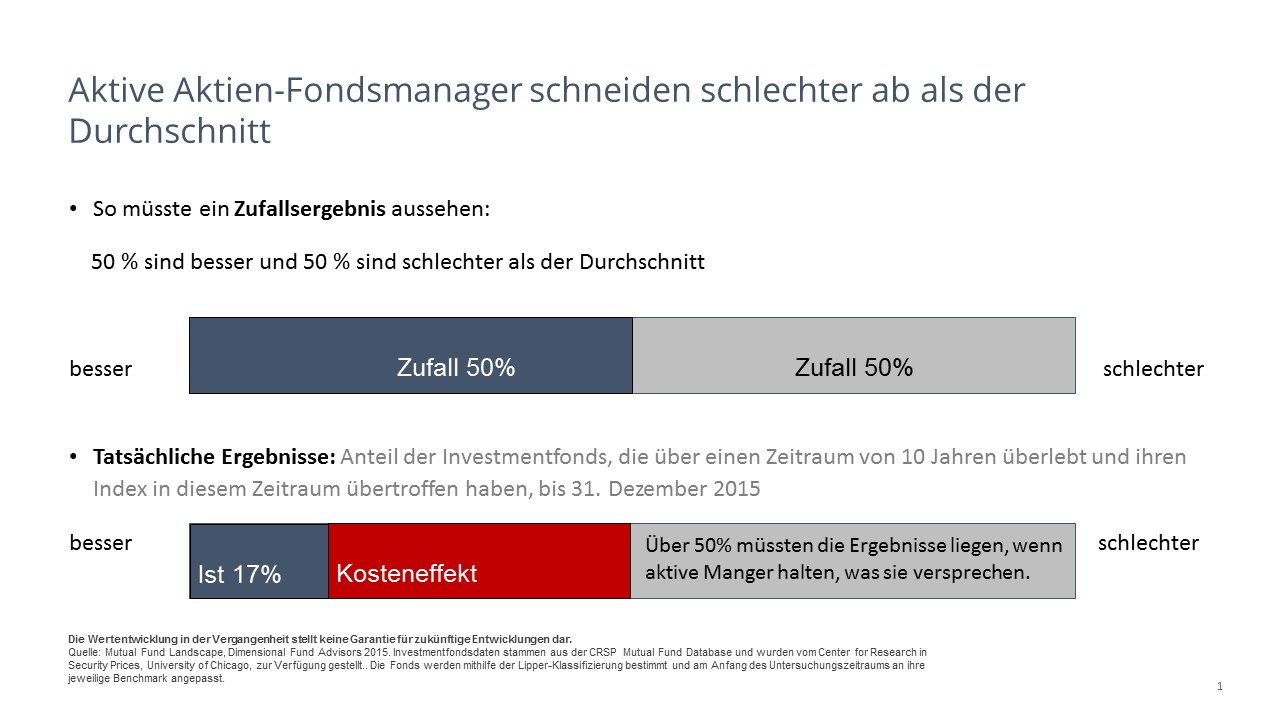

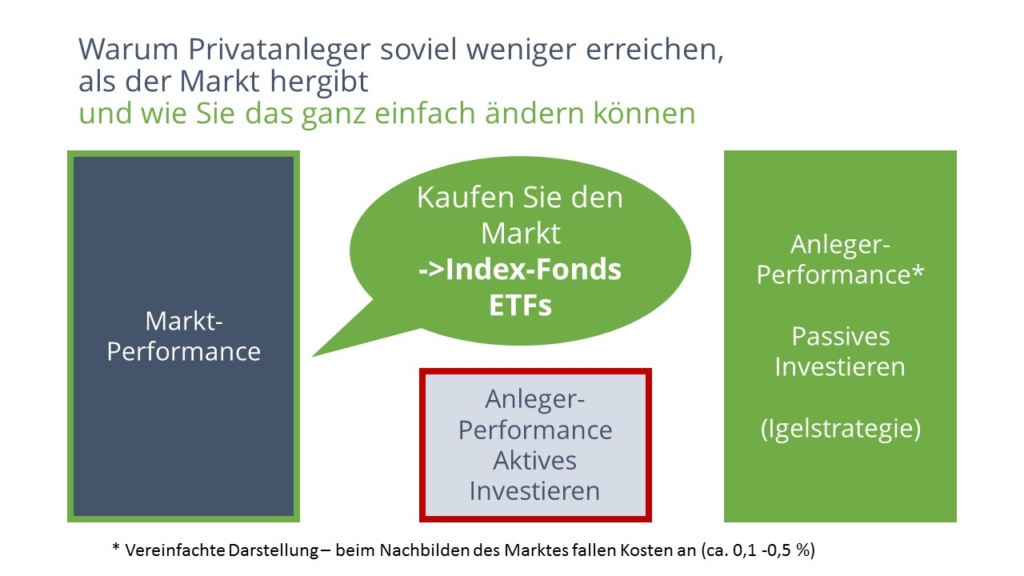

Dass private Anleger bei dem Versuch scheitern, den Markt zu schlagen, erscheint verständlich – aber Experten wie Fondsmanager? Sollten diese nicht mit all ihrem Wissen, ihrer Erfahrung und Finanzkraft ein überdurchschnittliches Ergebnis erzielen? Der Grund für ihr Scheitern hat zwei einfache Ursachen:

Dass private Anleger bei dem Versuch scheitern, den Markt zu schlagen, erscheint verständlich – aber Experten wie Fondsmanager? Sollten diese nicht mit all ihrem Wissen, ihrer Erfahrung und Finanzkraft ein überdurchschnittliches Ergebnis erzielen? Der Grund für ihr Scheitern hat zwei einfache Ursachen:

Fotolia

Fotolia

Fotolia

Fotolia