Pixabay

PixabayWas wirklich zählt

Die Kosten von Finanzprodukten werden immer transparenter. Ab 2019 erhalten Geldanleger erstmals einen vollständigen Kostenausweis über das Vorjahr. Transparenz ist ein Gebot der Fairness. Kosten sind wichtig, aber nicht isoliert zu betrachten. Entscheidend ist, was hinten rauskommt und welche Leistung vom Produkt und dem Berater erbracht wird. Anleger sollten sich fragen: Welchen Nutzen erhalte ich für mein Geld?

Kostentransparenz ist ein Gebot der Fairness

Ich treffe immer wieder auf Finanzberater, die sich über die Transparenz-Pflichten beklagen. Ihre Argumentation lautet: „Wenn ich ein Auto kaufe, muss mir der Verkäufer ja auch nicht sagen, was er daran verdient. Warum muss ich als Finanzberater alle Kosten offenlegen?“

Ganz einfach:

- Weil es den Kunden etwas angeht. Kosten von Finanzprodukten senken die Rendite und damit ein entscheidendes Leistungskriterium. Würden höhere Kosten bei Autos die PS-Zahl reduzieren, würden wir das auch wissen wollen.

- Weil versteckte Kosten und „Kick Backs“ (Provisionen von Produktgebern an die Verkäufer) Interessenkonflikte bergen. Transparenz schafft Vertrauen.

Es ist zu begrüßen, dass der Gesetzgeber mit MIFID II und dem 2. Finanzmarkt-Novellierungs-Gesetz endlich Klarheit schafft.

Auf den Nutzen kommt es an

Die Höhe der Kosten allein sagt wenig aus. Entscheidend ist, welcher Nutzen ihnen gegenüberstehen. Bei der Rendite ist es ähnlich. Erst in Relation zum eingegangenen Risiko, können wir den Wert einer Rendite erkennen.

Viele Finanzprodukte halten nicht, was sie versprechen. Das gilt für erschreckend viele Produktkategorien.

- Beteiligungen sind besonders teuer und besonders riskant (Schiffsfonds, Containerfonds, Medienfonds). Nur 5 % aller geschlossene Fonds laufen wie prospektiert.

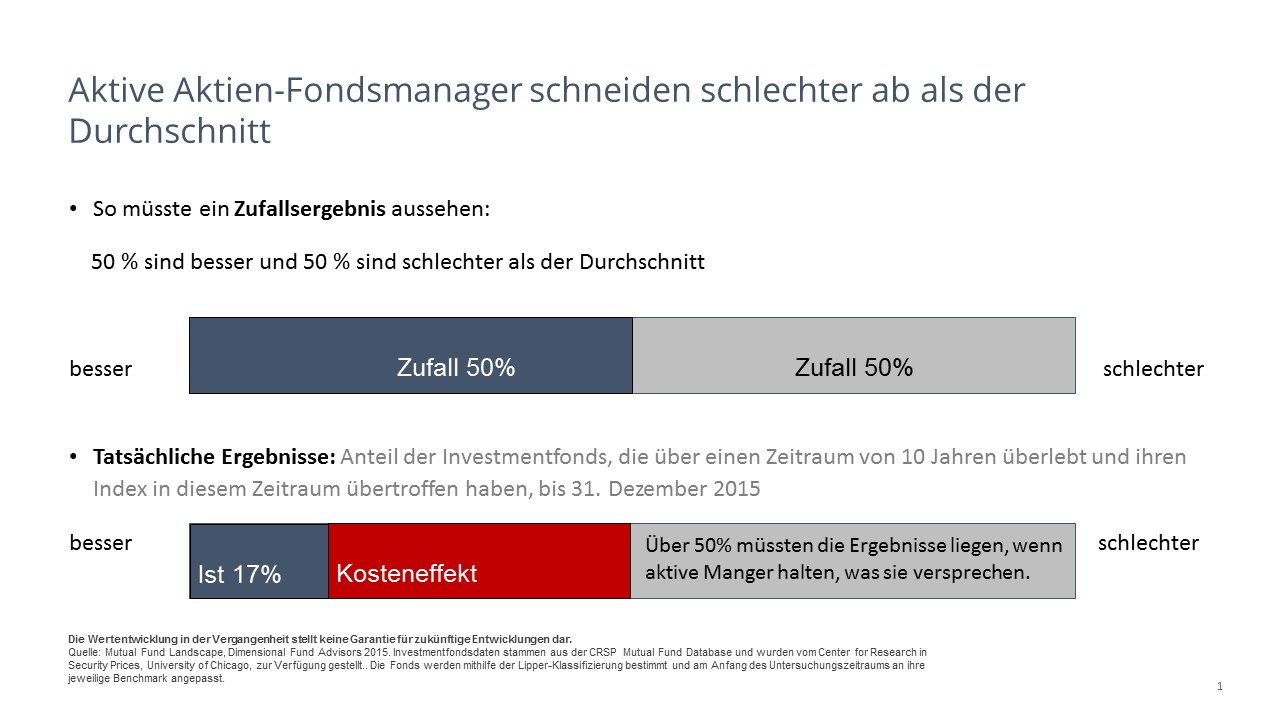

- Aktive Investmentfonds schaffen es nicht dauerhaft besser abzuschneiden als der Markt (Benchmark) und das, obwohl sie bis zu zehnmal so teuer sind wie passive Fonds (ETFs).

- Zertifikate sind besonders intransparent, die in ihnen enthaltenen Wetten gehen vielfach nicht auf.

- Selbst die Ablaufleistung konservativer Produkte wie Kapitallebensversicherungen liegt dramatisch unter den Werten, die Anlegern in Aussicht gestellt wurden.

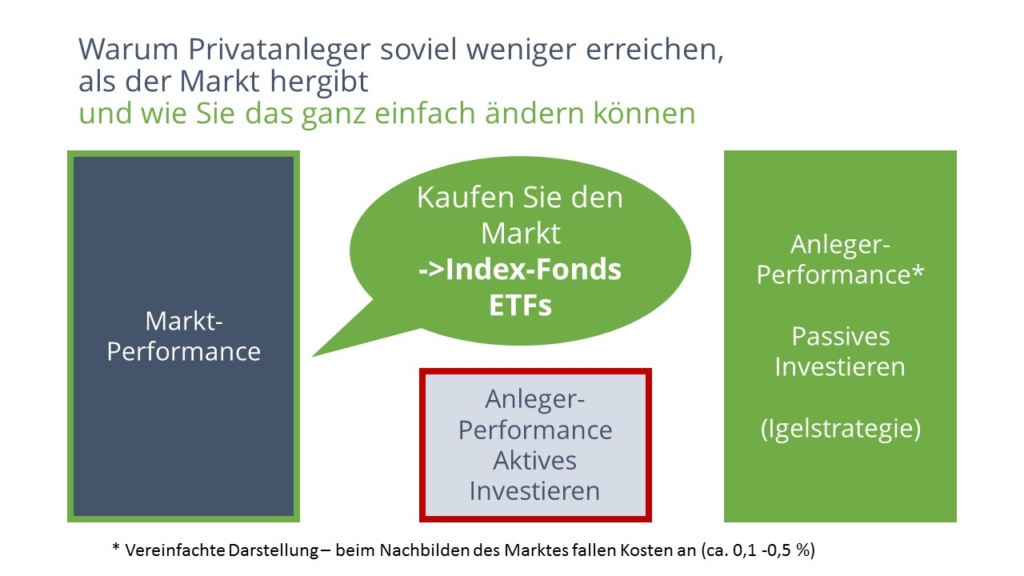

Das es möglich ist, ordentliche Markt-Renditen bei niedrigen Kosten zu erzielen, zeigen passive Fonds (ETFs).

Wichtige Kriterien

Die Fixierung auf die Kosten aufgrund mangelnder Transparenz lenkt den Fokus weg von Aspekten, die mindestens so wichtig sind:

- Finanzplan

- Renditemotor

- Risikoschutz

- Anlagestrategie

- Umsetzung

Wer Geld anlegt, braucht eine Strategie. Die geeignete Strategie ist abhängig davon, was der Anleger erreichen möchte. Finanzprodukte sind Werkzeuge, die helfen, eine Strategie umzusetzen. In Händen von Anlegern ohne Strategie richten sie mehr Schaden an, als sie nutzen.

Wissen Sie, was Sie suchen?

Wer nicht weiß, wo er steht und wo er hinwill, der wird nichts erreichen. Wer Finanzprodukte kauft und Verträge abschließt, ohne zu wissen, was er sucht, der wird Opfer von Produktverkäufern. Erfolg braucht Plan. Es gibt nicht das richtige oder beste Finanzprodukt. Welches Finanzprodukt geeignet und empfehlenswert ist, richtet sich nach dem Bedarf. Der wiederum ergibt sich aus der Situation (Vermögen, Einkommen, Vorwissen) und den Zielen (Zweck) des Anlegers.

Eine Private Finanzplanung ist gut investiertes Geld. Wer einen Finanzplan hat, kann Finanzprodukte zielgerichtet aussuchen und einsetzen.

Besitzt Ihr Finanzprodukt einen leistungsfähigen Rendite-Motor?

Wer

- Vermögen aufbauen,

- für das Alter vorsorgen

- oder auch nur Vermögen erhalten möchte,

der braucht Rendite. Kalkulierbare Renditen gibt es dort, wo es Erträge gibt. Nur drei Anlageklassen besitzen kalkulierbare Erträge:

- Anleihen und Einlagen (Zinsen)

- Immobilien (Mieten)

- Aktien (Gewinne / Dividenden)

Alle anderen Anlageklassen wie Gold, Kunst, Rohstoffe, Wein oder Bitcoins verfügen nicht über eigene Erträge. Wer Sie kauft, tut das in der Hoffnung, sie teurer wieder verkaufen zu können. Diese Art von Spekulation ist natürlich auch mit Anleihen, Immobilien oder Aktien möglich. Deshalb kommt es nicht nur auf die Anlageklasse an, sondern auch wie man damit umgeht. Investoren denken langfristig und agieren mit ruhiger Hand.

Produkte, die auf Spekulation beruhen wie Optionsscheine, CFDs, Zertifikate oder Rohstoffe, bieten keinen kalkulierbaren Renditebeitrag, sondern nur Gelegenheitsgewinne, die sich nicht wiederholen lassen.

Produkte, die auf Zinsanlagen setzten, wie Kapitallebensversicherungen, Rentenfonds oder Banksparpläne. Besitzen beim aktuellen Zinsniveau keinen ausreichend starken Motor, um Leistung zu bringen.

Wie verheerend sich eine Kombination von schwachem Rendite-Motor und hohen Kosten auswirkt, das zeigt die Entwicklung der Lebensversicherungen.

Wie steht es um den Risikoschutz?

Rendite ist eine Funktion von Risiko: Keine Rendite ohne Risiko. Umgekehrt gilt das leider nicht. In Folge der massiven Eingriffe der Notenbanken werden viele Risiken beim Geld verleihen nicht adäquat bezahlt. Seien Sie vorsichtig, schwachen Schuldnern Geld zu leihen.

Viele Anleger versäumen es, ihre Anlagen breit zu streuen. Sie setzen auf Einzelaktien, Branchenfonds oder bestimmte Länder. Wer nur deutsche Aktien kauft, lässt 97 % der Aktien weltweit außen vor. Risiken, die durch Streuung „wegdiversifiziert“ werden können, werden in der Finanzwissenschaft „unsystematische“ Risiken genannt. Mit ihnen lässt sich nicht systematisch eine Rendite erzielen.

Besonders tückisch ist unangemessenes Risiko, das nicht zum Anleger oder seiner Situation passt. Manifestiert sich das Risiko in fallenden Kursen, führt das nicht selten zu Panikreaktionen. Der Anleger schädigt sich durch eigenes Verhalten.

Beliebt, aber unnötig, sind Garantien bei Langfristanlagen. Wer in der Vergangenheit in den Weltaktienindex oder den Dax investiert hat und mindestens fünfzehn Jahre nicht verkauft hat, hat noch nie einen Verlust gemacht. Garantien kosten Geld und Performance, das können Sie sich sparen.

Den besten Risikoschutz bietet eine maßgeschneiderte Anlagestrategie, die zum Risikoprofil des Anlegers passt, ein gut diversifiziertes Portfolio und professionelle Begleitung durch einen erfahrenen Berater.

Hält die Anlagestrategie, was sie verspricht?

Der größte Kritikpunkt an aktiven Anlagestrategien und Fonds sind nicht einmal die Kosten. Es ist vielmehr die Tatsache, dass sie nicht halten, was sie versprechen. Nur 15 % aller aktiven Fonds schlagen den Marktindex und das nicht mal dauerhaft. Passive Strategien versprechen weniger, aber halten mehr. Anleger partizipieren so am Markt.

Zum Wesen einer Strategie gehört es, systematisch vorzugehen. Viele Finanzprodukte enthalten kurzfristige Wetten (Zertifikate), andere basieren auf Prognosen (aktive Fonds) und hoher Aktivität (Trading, Timing).

99 % aller Fonds und Altersvorsorgeprodukte setzen auf aktives Management und das obwohl nachweislich nur wenige ihr Leistungsversprechen, eine Benchmark zu schlagen, erfüllen.

Setzen Sie Ihre Strategie auch konsequent um?

Ein Finanzplan und eine Anlagestrategie sind nur so gut, wie ihre Umsetzung. Und daran mangelt es in der Praxis. So haben Professoren die Depots von Anlegern bei Direktbanken untersucht. Sie stellten fest, dass viele Anleger mittlerweile auf die kostengünstigen ETFs setzen. Doch statt diese zu halten versuchten sich viele im Trading. Dass die ETFs so billig sind, animiert sie geradezu. Mit fatalem Ergebnis: Geringere Renditen bei höherem Risiko.

Emotionale Bindungen zu bestimmten Anlagen können verhängnisvoll sein. Wir hängen an einer Idee, haben Werte geerbt oder sind nicht bereit, Anlagen mit Verlust zu verkaufen. Im Ergebnis werden so sinnvolle Strategien nicht konsequent umgesetzt.

Hinzu kommen

- operative Fragen (Wie eröffne ich ein Depot? Wie finde ich das richtige Produkt?)

- rechtliche Aspekte (Gemeinschaftsdepot, Sondervermögen, Vollmachten)

- und steuerliche Fragen (neue Gesetze, Verlusttöpfe, Quellensteuer, Abgeltungssteuer).

All diese Themen kann man im do-it-yourself bewältigen. Doch auch das kostet Energie und Zeit, birgt operative Risiken und ist nicht selten mit einem Gefühl der Unsicherheit verbunden.

FAZIT

Wer Geld anlegt muss auf viele Faktoren achten. Kosten gehen zu Lasten der Rendite. Daher ist es empfehlenswert sich genau zu überlegen, wofür es lohnt zu zahlen, entscheiden ist der Nutzen:

Private Finanzplanung: Überblick und Orientierung

Finanzprodukt: Performance (Rendite, Schutz, Baustein für die Strategie)

Beratung: Von Produktherstellern unabhängige Empfehlungen im Interesse des Kunden

Umsetzung: Depoteinrichtung und Order, Vertragsgestaltung

Depot: Verwahrung und Verwaltung von Wertpapieren

Begleitung: erfahrener Berater, der den Anleger und seine Situation kennt und für Fragen und Gespräche zur Verfügung steht. Schutz vor Fehlern.

Serviceleistungen: Reporting, Vollmacht, Freistellungsauftrag, Steuerbescheinigung

Kosten bei der Geldanlage: Auf den Nutzen kommt es an!

Fotolia

Fotolia

Dass private Anleger bei dem Versuch scheitern, den Markt zu schlagen, erscheint verständlich – aber Experten wie Fondsmanager? Sollten diese nicht mit all ihrem Wissen, ihrer Erfahrung und Finanzkraft ein überdurchschnittliches Ergebnis erzielen? Der Grund für ihr Scheitern hat zwei einfache Ursachen:

Dass private Anleger bei dem Versuch scheitern, den Markt zu schlagen, erscheint verständlich – aber Experten wie Fondsmanager? Sollten diese nicht mit all ihrem Wissen, ihrer Erfahrung und Finanzkraft ein überdurchschnittliches Ergebnis erzielen? Der Grund für ihr Scheitern hat zwei einfache Ursachen:

Fotolia

Fotolia