Fotolia

FotoliaGame Changer: Ziele

Wer weiß, was er will, ist anderen überlegen. Das gilt im Leben – in besonderem Maße jedoch bei Finanzentscheidungen und in der Finanzberatung. In der Serie „Game Changer“ stelle ich je eine Idee vor, mit der Sie als Anleger die Qualität Ihrer Finanzentscheidungen verbessern können. Es sind kleine Ideen mit großer Wirkung.

Wer weiß, was er will ist anderen überlegen.

Ein Ziel gibt Orientierung

Gerade bei Finanzen haben einige Menschen das Gefühl, den Überblick verloren zu haben. Sie sind überwältigt von den vielen Informationen und Möglichkeiten. Und gelähmt von der Angst, etwas falsch zu machen. Ein Ziel gibt Orientierung.

Vom bloßen Wunsch unterscheidet sich das Ziel durch

- seine Konkretisierung

- und seine Magnetwirkung.

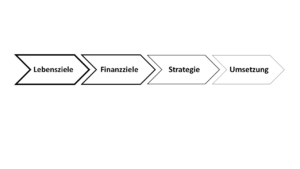

Für die Finanzplanung bedarf es sogenannter SMART-Ziele:

S = spezifisch

M = messbar

A = Anspruchsvoll

R = Realistisch

T = Terminiert

Nur Zahlen lassen sich berechnen.

Für die Umsetzung ist die Motivation, die Anziehungskraft des Ziels wichtig.

- Ist das Ziel anspruchsvoll und attraktiv genug, um loszulaufen?

- Ist ein Ziel realistisch oder erscheint es unerreichbar?

- Können wir uns das Ziel gut vorstellen, haben wir ein Vorbild oder ein klares Bild?

Tipp: Wer ein konkretes Ziel hat, der kann einschätzen, wie ein Schritt wirkt: Wenn ich das tue, bringt mich das meinem Ziel näher oder eher davon weg?

Tipp: Gerade kreativen Menschen hilft ein Bild. Bilder erreichen unser Unterbewusstsein und wirken stärker als Zahlen.

Wünsche sind gut für die Werbung, Ziele für den Erfolg.

Auf Augenhöhe mit Ihrem Finanzberater

Finanzberater haben Vertriebsziele. Wer in eine Bank geht und kundtut: „Ich habe 50.000 Euro anzulegen, was macht man denn da?“ Der legt einem Verkäufer den Ball auf den Elfmeterpunkt. Er muss ihn nur noch verwandeln. „Indexpolicen sind im Moment sehr gefragt, da profitieren Sie vom Aktienmarkt ohne Risiko.“ Wer weiß, was er will ist anderen überlegen.

Drehen Sie den Spieß um. Machen Sie die Zielvorgabe: „Ich habe 50.000 Euro anzulegen. Mein Ziel ist es mit 65 monatlich 3.000 Euro netto zum Lebensunterhalt zur Verfügung zu haben, auch, wenn ich nicht mehr arbeite. Ich bitte um einen konkreten Vorschlag, wie ich die 50.000 Euro am besten für mein Ziel einsetze.“ Der Berater bekommt einen Arbeitsauftrag. Der Ball liegt nicht auf dem Elfmeterpunkt, sondern er bekommt einen Pass im Mittelfeld. Er ist gefordert, sich eine Strategie zu überlegen. Dazu muss er in einen Dialog mit Ihnen eintreten und zunächst noch Informationen einholen. Schießt er zu früh auf das Tor – und macht einen Produktvorschlag bevor er Ihre Situation wirklich kennt –, droht der Ball im Aus zu landen.

Wenn ich wüsste, was ich wollte

Toller Tipp, werden Sie womöglich sagen. Wenn ich nur wüsste, was ich wollte, ja dann …

Nach meiner Erfahrung haben die wenigsten Menschen ein konkretes Finanzziel. Am konkretesten ist es in der Baufinanzierung. Bei der Geldanlage herrschen – sich widersprechende – Wünsche vor:

- Hohe Rendite

- Sicherheit

- Jederzeitige Verfügbarkeit

Finanzberater werden nicht dafür bezahlt, Kunden bei der mühseligen Zielfindung zu helfen. Sie erhalten Provision, wenn der Kunde ein Finanzprodukt kauft.

„You get, what you pay for.“ Ideom

Wie finde ich mein Ziel?

Fünf Ideen, wie Sie Ihr Ziel finden:

- Vom Problem her

Welches Problem möchten Sie lösen? Beschreiben Sie Ihr Problem so exakt wie möglich.

- Die Negativ-Methode

Es fällt uns leichter zu sagen, was wir nicht wollen. Indem wir Dinge ausschließen, nähern wir uns dem Kern. Der Bildhauer Michelangelo, Schöpfer so perfekter Skulpturen, wie dem David, hat es auf den Punkt gebracht. Bewunderer fragten ihn: „Meister, wie haben Sie eine so perfekte Skulptur erschaffen können?“ Seine Antwort: „Der David steckte von Anfang an in dem Marmorblock. Ich habe nur entfernt, was nicht dazu gehörte“.

- Wunderfrage

Wenn heute Nacht ein Wunder geschehen würde und Ihr Problem wäre weg. Woran würden Sie das konkret feststellen. Was ist dann anders als heute. Beschreiben Sie den Zustand so genau wie möglich.

- Werte-Frage

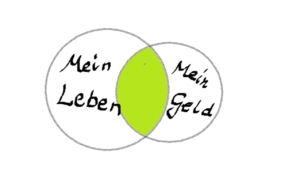

Was ist Ihnen im Leben besonders wichtig? Wie müsste Ihr Finanz-Ziel aussehen, damit es Ihnen hilft, Ihr Lebens-Ziel zu erreichen? Welcher Gedanke macht Ihre Brust weit?

„Nur mit dem Herzen sieht man gut“ Antoine de Saint-Exupéry (Der kleine Prinz)

- Im Gespräch

Mit einem guten Freund oder einem Coach oder Berater fällt es leichter. Voraussetzung ist, dass der Partner zuhört und bereit ist Ihre Sicht auf die Welt zu akzeptieren. Eine wertende Haltung und Expertenrat sind hier fehl am Platz.

Mit wem können Sie über Geld sprechen?

Welche Erfahrungen haben Sie mit Zielen gemacht? Haben Sie ein Finanz-Ziel? Wie haben Sie es gefunden?

Fotolia

Fotolia

Fotolia

Fotolia